Gesellschaften

Zuletzt aktualisiert am 07.07.2025

Überblick

Im Arbeitsbereich Gesellschaften werden die in der jeweils gewählten Periode angelegten Gesellschaften angezeigt.

Die wichtigsten Attribute einer Gesellschaft, z. B. das zugeordnete Land, die übergeordnete Einheit oder die Rechtsform, werden direkt in der Übersicht der Gesellschaften dargestellt. Möchten Sie sich alle Informationen zu den Gesellschaften anzeigen lassen, wechseln Sie zu Reporting / Steuer Reports und führen dort den Report Gesellschaften aus.

Navigation

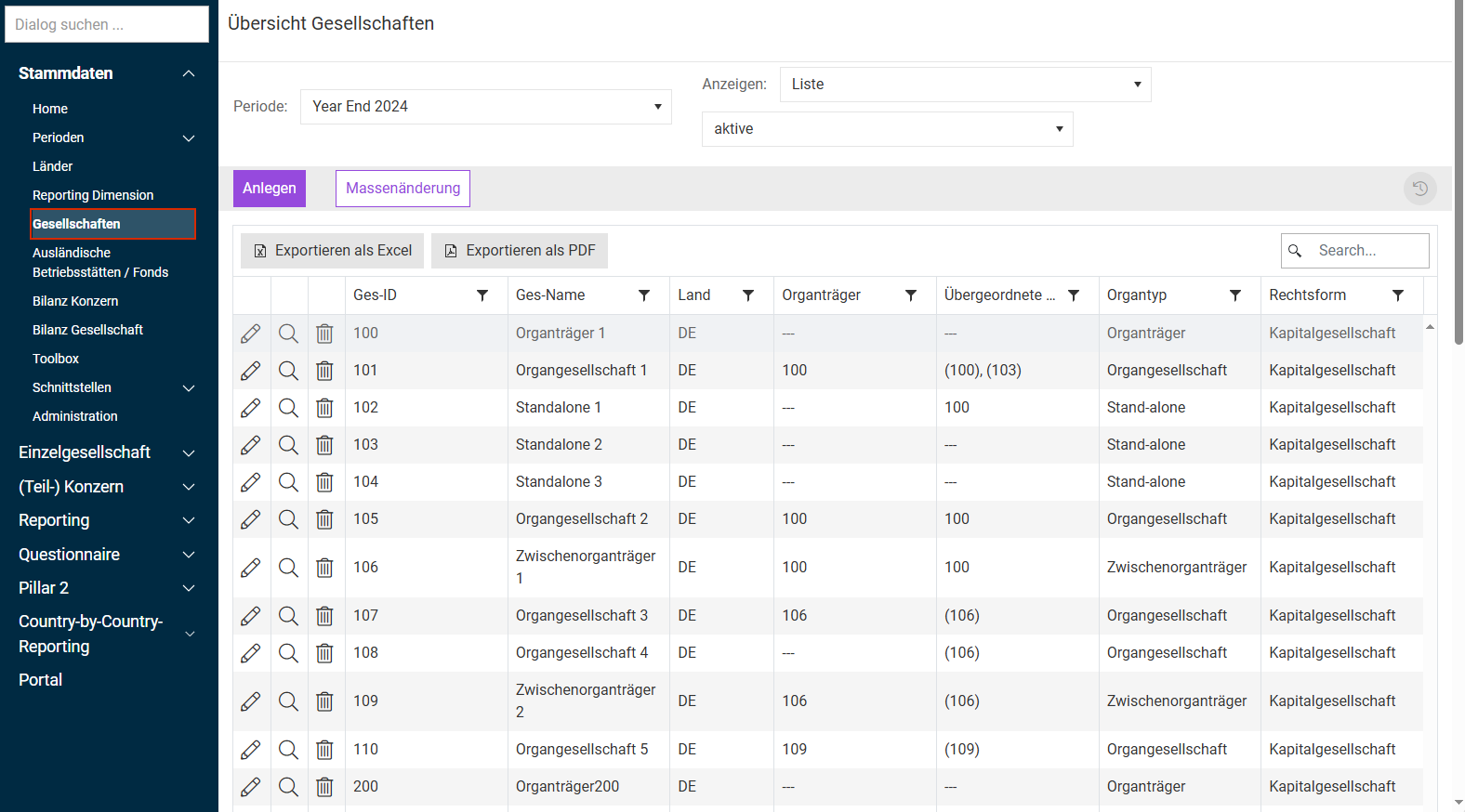

Der Arbeitsbereich Gesellschaften wird unter Stammdaten | Gesellschaften geöffnet. Der Arbeitsbereich Gesellschaften wird z. B. wie folgt angezeigt:

Gesellschaft anlegen

Um eine neue Gesellschaft anzulegen, klicken Sie im Arbeitsbereich Gesellschaften auf Anlegen und konfigurieren Sie die angezeigten Reiter (siehe folgende Zwischenüberschriften).

Bitte beachten Sie:

Pflichtfelder sind durch einen roten Stern gekennzeichnet. Angaben, die für die Steuererklärung benötigt werden, sind durch einen blauen Stern hervorgehoben. Das gilt auch für Stammdaten, die für den Versand der E-Bilanz erhoben werden. Diese Daten können über eine Web Service-Schnittstelle in das Steuerbilanzmodul Tax Balance übertragen werden.

Zwingend benötigte Stammdaten sind im Reiter Gesellschaftsdaten zu hinterlegen. Die weiteren Reiter sind vor allem für die elektronische Steuererklärung bzw. E-Bilanz vorgesehen, daher wird auf diese im Folgenden nicht im Detail eingegangen.

Reiter Gesellschaftsdaten

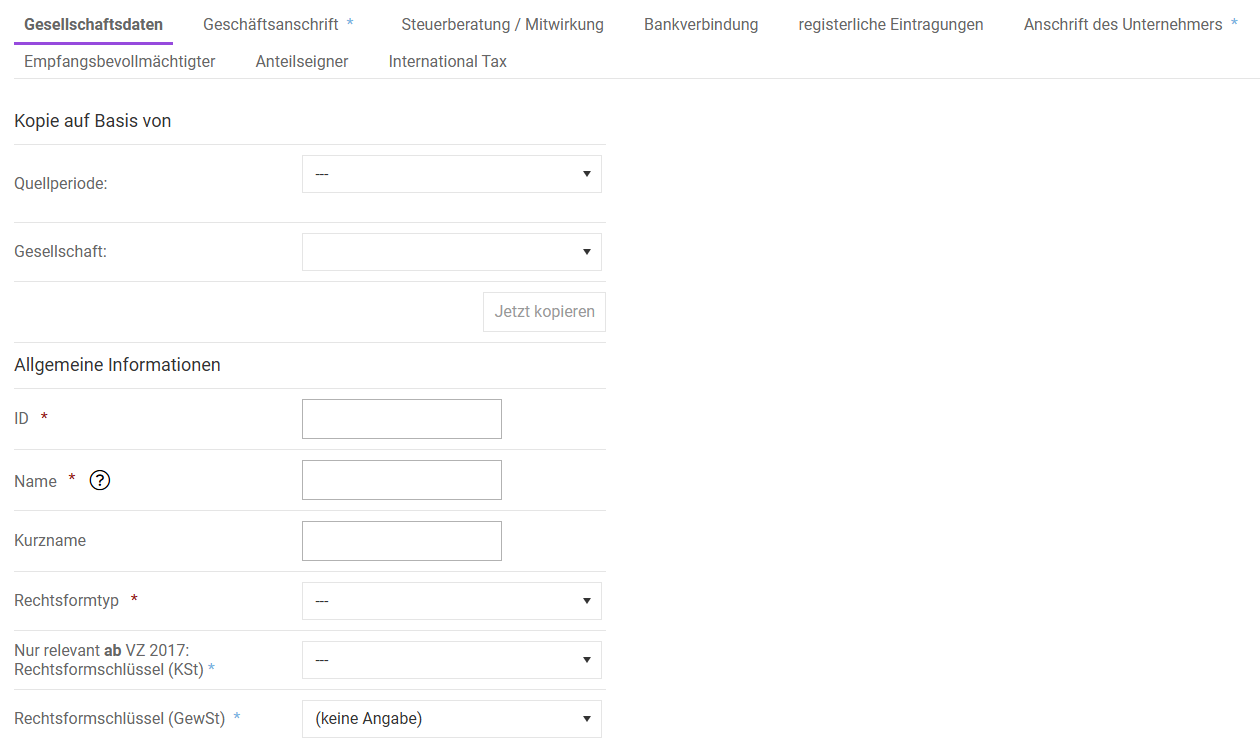

Der Reiter wird z. B. wie folgt angezeigt:

Kopie auf Basis von: Dieses Feld erscheint nur beim Anlegen einer neuen Gesellschaft und unterstützt die Datenübernahme von bereits in Income Taxes erfassten Gesellschaften.

Wählen Sie die gewünschte Quellperiode und Gesellschaft aus den Dropdown-Listen und klicken Sie anschließend auf Jetzt kopieren, um die Stammdaten in die neu anzulegende Gesellschaft zu übernehmen.

Bitte beachten Sie, dass nachfolgende Stammdaten nicht kopiert werden, d. h. Sie müssen die Daten ergänzen:

- Zuordnung übergeordneter Einheiten

- Zuordnung umzuwandelnder Gesellschaften

- Reporting Dimensionen

- Zuordnung des Positions-Mappings

- Zuordnung der Verbindungs-Informationen

- Interfaces

Option

Beschreibung

ID *

Die ID identifiziert eine Gesellschaft eindeutig. Es können bis zu 20 Stellen verwendet werden (Buchstaben und Zahlen). Die ID kann nur einmalig vergeben und nicht nachträglich geändert werden (gilt periodenübergreifend). Die Gesellschafts-ID sollte mit anderen relevanten Systemen des Rechnungswesens (z. B. SAP) übereinstimmen, um die Funktionalität von eventuellen Schnittstellen zu gewährleisten.

Name *

Der Name der Gesellschaft sollte den Rechtsformzusatz beinhalten. Diese Anforderung ist notwendig, falls mit Income Taxes die Steuererklärung versendet wird.

Kurzname

Die Angabe des Kurznamens ist optional. Auch hier bietet sich eine Übereinstimmung mit anderen relevanten Systemen des Rechnungswesens an. Die Verwendung von Kurznamen (z. B. SAP-Gesellschaftskürzel) kann für Auswertungszwecke bzw. Reports sinnvoll sein.

Rechtsformtyp *

Die Rechtsform wird aus einer Auswahlliste gewählt.

Die im Funktionsbereich Einzelgesellschaft angezeigten Dialoge für die Steuerberechnung, sind z. T. abhängig von der gewählten Rechtsform. So werden z. B. Dialoge für die Feststellung von Besteuerungsgrundlagen nur für die Rechtsform Personengesellschaft eingeblendet.

Zusätzliche Buchungskreise

Hier können weitere Buchungskreis-IDs aufgezählt werden, falls diese für Importe von Bewegungsdaten relevant sind.

Land *

Als Land (Staat) ist das Land auszuwählen, in dem die Gesellschaft ihren Sitz bzw. die Geschäftsleitung unterhält. Zur Auswahl stehen die Datensätze aus dem Stammdatendialog Länder. Die Steuersätze und Umrechnungskurse des gewählten Landes werden bei der Berechnung der tatsächlichen und latenten Steuern bzw. der Umrechnung von Reports in die Berichtswährung der Gesellschaft verwendet.

Wesentlichkeit

Dieses Feld gibt die Wesentlichkeit der Gesellschaft an und kann sich beispielsweise auf den Fragenumfang im Tax Questionnaire oder Automatisierungsgrad im Massenimport zur Steuerberechnung auswirken.

Die Wesentlichkeit wird auch für die Konfiguration des Workflow Bots für Einzelgesellschaften herangezogen.

Steuernummer

Die Steuernummer wird bei deutschen Gesellschaften benötigt, wenn mit Income Taxes auch die Steuererklärung elektronisch versendet werden soll.

Das vereinheitlichte Bundesschema setzt sich zusammen aus:

FFFF: vierstellige Bundesfinanzamtsnummer

0: 0 (per Definition)

BBB: dreistellige Bezirksnummer (NRW: vierstellig)

UUUU: vierstellige Unterscheidungsnummer (NRW: dreistellig)

P: einstellige Prüfziffer

Beispiel:

FFFF0BBBUUUUP - 9198058870707

Zuständiges Finanzamt

Die Angabe des zuständigen Finanzamts wird bei deutschen Gesellschaften benötigt, wenn mit TCR auch die Steuererklärung elektronisch versendet werden soll.

Das zuständige Finanzamt wird automatisch aus der Steuernummer ermittelt (erste vier Stellen).

Die Finanzamtsnummern (F)FF werden für das ELSTER-Steuernummerformat auf vier Stellen erweitert.

- Baden-Württemberg 28F

- Bayern 9FFF

- Berlin 11FF

- Brandenburg 3FFF

- Bremen 24FF

- Hamburg 22FF

- Hessen 26FF

- Mecklenburg-Vorpommern 4FFF

- Niedersachsen 23FF

- Nordrhein-Westfalen 5FFF

- Rheinland-Pfalz 27FF

- Saarland 1FFF

- Sachsen 3FFF

- Sachsen-Anhalt 3FFF

- Schleswig-Holstein 21FF

- Thüringen 4FFF

Steuerliche W-IdNr.

Die steuerliche Wirtschafts-Identifikationsnummer dient der eindeutigen Identifizierung Ihres Unternehmens bei Finanzbehörden und anderen staatlichen Stellen. Sie erleichtert die Kommunikation mit Behörden und kann in Zukunft dazu beitragen, steuerliche Prozesse zu vereinfachen und zu automatisieren. Die W-IdNr. wird vom Bundeszentralamt für Steuern vergeben.

Steuernummer des Bundeszentralamt für Steuern (BZSt)

Die Steuernummer des BZSt wird für Zwecke der Steuererklärung und der Quellensteueranmeldung benötigt.

Tätigkeitsfeld / Geschäftsfeld / Gegenstand des Unternehmens

Diese Angabe ist optional und dient als Erweiterung möglicher Filteroptionen innerhalb der Reports bzw. Excel-Ansichten. So kann beispielweise die Ansicht im Arbeitsbereich Gesellschaft auch nach Geschäftsfeldern sortiert werden. Dieses Attribut ist nicht mit Reporting Dimensionen zu verwechseln.

Zudem wird die Angabe in den Steuererklärungen verwendet.

Hebesatz / Lokaler Steuersatz

Hier wird zwischen den Gesellschaften unterschieden, die auf das Land Deutschland geschlüsselt sind, und den Gesellschaften, die auf Ausland geschlüsselt sind.

Dieser Wert wird nur für die Berechnung der tatsächlichen Steuern herangezogen und gilt nicht für die Ermittlung latenter Steuern.

Deutschland:

In diesem Feld wird der Gewerbesteuerhebesatz in % (z. B. 250 %, 400 %) eingetragen, der gemeinsam mit der Steuermesszahl (diese wird im Arbeitsbereich Länder erfasst) zum effektiven Gewerbesteuersatz führt.

Alternativ kann im Funktionsbereich Einzelgesellschaft im Arbeitsbereich Basisdaten auch ein abweichender Gewerbesteuerhebesatz angegeben werden. Standardmäßig wird der Steuersatz der Stammdaten herangezogen und für die Berechnung der Gewerbesteuer verwendet.

Nicht-Deutschland:

Bei ausländischen Gesellschaften ist der lokale Ertragssteuersatz einzutragen.

Dieser Wert wird als Vorschlagswert für die zweite ausländische Ertragsteuer (Local Tax) verwendet. Für Zwecke der Berücksichtigung regional unterschiedlicher lokaler Steuersätze kann unter Tatsächliche Steuern | Gewerbesteuer (bzw. lokale Steuer) auch ein davon abweichender Steuersatz angegeben werden.

Grundsätzlich muss für die Berechnung lokaler Ertragsteuern bei Auslandsgesellschaften im Arbeitsbereich Gesellschaft bei der jeweiligen Gesellschaft die Option Spalte für lokale Steuer in Toolbox aktiviert sein.

Zusatzinformationen

Hier können Sie weitere Informationen zur Gesellschaft in einem Freitextfeld erfassen.

Dieses Feld wird ebenfalls unter Einzelgesellschaft | Basisdaten angezeigt, sodass die Notizen dem Sachbearbeiter direkt zur Verfügung stehen.

Kommentar (intern)

Hier können weitere Informationen erfasst werden, die ausschließlich im Funktionsbereich Stammdaten dem berechtigten Benutzer zugänglich sein sollen.

Diese Felder sind nur zu pflegen, wenn in einem Kalenderjahr zwei Wirtschaftsjahre enden (Hinweis: dieser Fall kann in Income Taxes nicht valide abgebildet werden). In allen anderen Fällen sind hier keine Angaben notwendig.

Eine automatische Verbindung zum Hauptvordruck ESt 1 B (2024: Zeile 41) bei Personengesellschaften besteht nicht, da die Felder inhaltlich nicht identisch sind. Die Angabe des abweichenden Wirtschaftsjahres in der ESt 1 B ist immer dann vorzunehmen, sofern bei einer Personengesellschaft das Wirtschaftsjahr nicht dem Kalenderjahr entspricht.

Die in Income Taxes hinterlegte Organschaftsstruktur gilt sowohl für körperschaftsteuerliche als auch für gewerbesteuerliche Zwecke. Zudem sind Angaben zur Organschaft auch für die elektronische Steuererklärung relevant. Je nach Einstellung werden zum Teil unterschiedliche Steuerformulare freigeschaltet (z. B. Anlage OG bei Organgesellschaften und Anlage OT bei Organträgern).

Option

Beschreibung

Organtyp *

Durch dieses Merkmal wird die ertragsteuerliche Struktur in den Stammdaten hinterlegt.

Organträger *

Sofern eine Gesellschaft als Organgesellschaft oder Zwischenorganträger definiert ist, ist in dieser Zeile der Organträger festzulegen.

Die Auswahlliste enthält Gesellschaften bei denen als Organtyp Organträger oder Zwischenorganträger festgelegt wurde. Bei einem Organträger oder einer Standalone-Gesellschaft ist der Eintrag (---) auszuwählen.

Neutrale Erfassung des organschaftlichen Ausgleichspostens

Wird diese Funktion aktiviert, so erfolgt keine Neutralisierung eines bei der Gewinnermittlung berücksichtigten Aufwands / Ertrags aus der Auflösung oder der Bildung von Ausgleichsposten i. S. des § 14 Abs. 4 KStG beim Organträger. Hintergrund ist, dass der Organträger die Veränderung des steuerlichen Ausgleichspostens nicht in der Korrektur nach § 60 Abs. 2 Satz 1 EStDV zur Anpassung der Handelsbilanz an die Steuerbilanz berücksichtigt. Standardmäßig ist diese Auswahlbox nicht aktiviert (Empfehlung).

Das Merkmal Organträger (oder Zwischenorganträger - ZOT) hat u. a. folgende Auswirkungen:

Gesellschaft

Beschreibung

Deutsche Gesellschaft

- Die im Rahmen der Steuerberechnung ermittelten Werte der Organgesellschaften werden dem (Zwischen-)Organträger für die Steuerberechnung des Organkreises zugewiesen. Die zugewiesenen Werte werden unter Tatsächliche Steuern | BMG Transfer je Organgesellschaft dargestellt.

- Wird die Funktion Latente Steuern abgeben bei Organgesellschaften aktiviert, erfolgt eine Weiterleitung der latenten Steuern an den Organträger (sog. formale Betrachtungsweise). Die jeweils erhaltenen und abgegebenen latenten Steuern werden unter Latente Steuern | Ergebnisblatt angezeigt.

- Das Schließen der Meilensteine Tatsächliche Steuern und Latente Steuern ist bei (Zwischen-)Organträgern nur möglich, wenn alle direkten Organgesellschaften ihre Bearbeitung beendet haben, d. h. der Meilenstein befindet sich im Status erledigt oder geprüft.

Ausländische Gesellschaft

- Die im Rahmen der Steuerberechnung ermittelten Werte der Organgesellschaften werden dem Organträger für die Steuerberechnung des Organkreises zugewiesen. Die zugewiesenen Werte werden im Dialog Tax Group je Organgesellschaft dargestellt.

- In der tatsächlichen Steuerberechnung werden zusätzliche Zeilen angezeigt, um die erhaltenen Umlagen der Organgesellschaften aus dem Dialog Tax Group zu erfassen und den Steueraufwand für die gesamte Organschaft zu ermitteln bzw. eine Nutzung / Erhöhung der Verluste der gesamten Organschaft zu ermöglichen.

- Das Schließen der Meilensteine Tatsächliche Steuern und Latente Steuern ist bei Organträgern nur möglich, wenn alle direkten Organgesellschaften ihre Bearbeitung beendet haben, d. h. der Meilenstein befindet sich im Status erledigt oder geprüft.

Der Arbeitsbereich Tax Group wird nur bei ausländischen Organträgern angezeigt.

Die Blöcke Anwendungsparameter umfassen diverse Einstellungen der Gesellschaft, welche die Steuerberechnung direkt beeinflussen. Je nachdem, was hier eingestellt wird, wird im Bereich der Einzelgesellschaft unterschiedlich gerechnet.

Bereich Anwendungsparameter:

Option

Beschreibung

(Teil-) Konzern

Über dieses Kontrollkästchen wird gesteuert, ob es sich bei der Gesellschaft um einen (Teil-)Konzern handelt, bei dem die Werte der untergeordneten Einzelgesellschaften (und ggf. weiterer Teilkonzerne) zusammengefasst werden. Die ermittelten Werte können um Konsolidierungsmaßnahmen ergänzt werden.

Zusätzlich steht der Gesellschaft auch der Funktionsbereich (Teil-)Konzern zur Verfügung. In diesem Funktionsbereich kann der Arbeitsfortschritt der untergeordneten bzw. abhängigen Gesellschaften anhand der Meilensteine überwacht werden. Die Aggregation von Einzelgesellschaftsdaten für Zwecke der steuerlichen Überleitungsrechnung und weiterer Anhangsangaben erfolgt ebenfalls in diesem Funktionsbereich. Das Merkmal (Teil-)Konzern ist außerdem eine Selektionskriterium für Reports.

Beim Aktivieren dieses Kontrollkästchens werden zwei weitere Optionen eingeblendet:

- inklusive Saldierung (IFRS)

- inklusive Saldierung (Handelsrecht)

GewSt abzugsfähig

- Für deutsche Gesellschaften ist dieses Feld seit 2008 nicht mehr relevant.

- In der ausländischen Steuerberechnung (Toolbox) wirkt sich die Einstellung entsprechend aus.

- In der Schweizer Steuerberechnung wirkt sich die Einstellung auf die Berechnung der Zeile 74 im Arbeitsbereich Reingewinn aus.

Der Arbeitsbereich Reingewinn wird nur angezeigt, wenn die Schweizer Steuerrechnung aktiviert ist und in den Länder-Stammdaten für die Gesellschaft das Schweizer Steuerrecht eingestellt wurde. Für eine Aktivierung der Schweizer Steuerrechnung wenden Sie sich bitte an Ihren Lucanet-Ansprechpartner oder nutzen das Kontaktformular.

Bilanzart Lokal/IFRS (optional)

Standardmäßig ist hier die Einstellung (---) vorzunehmen. Damit auf Ebene der Einzelgesellschaft der Teilarbeitsbereich HGB/StB zur Verfügung steht, ist bei deutschen Gesellschaften die Bilanzart HGB auszuwählen. Für ausländische Gesellschaften ist dieses Stammdatenmerkmal nicht relevant (Einstellung hat keine Auswirkungen).

Der Dialog HGB/StB kann genutzt werden, wenn das steuerliche Mehr-Minderergebnis in einer vom regulären Ordner Bilanzvergleich abweichenden Bilanzstruktur ermittelt werden soll. Die Nutzung dieser Funktionalität erfordert die separate Pflege der HGB-Bilanzstruktur innerhalb der Stammdaten.

Die Einstellung steht nur zur Verfügung, wenn in Income Taxes mit der Funktion Lokale Bilanzen gearbeitet wird.

Umlagenberechnung

Auswahl der Berechnung von Steuerumlagen (tatsächlicher Steuern) für die Steuerberechnung der laufenden Periode (nicht Late Adjustments).

Die Option gilt sowohl bei deutschen als auch ausländischen Gesellschaften. Die Funktion bezieht sich nicht auf die latenten Steuern (hierfür steht die Funktion Latente Steuern abgeben zur Verfügung). Standardmäßig ist die Umlagenberechnung deaktiviert.

Die Umlagenberechnung ist im Zusammenhang mit der ertragsteuerlichen Organschaft zu betrachten. Nur in diesen Fällen kommen Steuerumlagen in Frage. Deshalb sind die nachfolgenden Anmerkungen zu beachten:

Umlagen werden bei deutschen eigenständig steuerpflichtigen Gesellschaften nicht berechnet. Die Aktivierung hat keinen Einfluss auf die Steuerberechnung unter Tatsächliche Steuern.

Bei ausländischen eigenständig steuerpflichtigen Gesellschaften führt die Aktivierung zur Ermittlung einer Steuerumlage. Die Umlage darf aus diesem Grund nicht aktiviert werden.

In Ausnahmefällen kann eine Umlage auch bei steuerlich eigenständigen Gesellschaften notwendig sein, z. B. wenn eine negative externe Steuer berechnet werden soll. Es muss dann jedoch eine manuelle Umgliederung über den Teilarbeitsbereich Tatsächliche Steuern in den externen Steueraufwand erfolgen.

Ist die Umlagenberechnung aktiviert, wird sowohl für die erste Steuerart (Gewerbesteuer, Lokale Steuer) als auch für die zweite Steuerart (Körperschaftsteuer) eine Umlage berechnet und die Steuer dem Organträger zugerechnet.

Im Standard ist sowohl die Gewerbesteuer als auch die Körperschaftsteuer deaktiviert (siehe obige Abbildung). Soll nur für eine Steuerart eine Umlage berechnet werden, ist deaktiviert auszuwählen und ein Haken nur bei der Steuer zu setzen, für die keine Umlage ermittelt werden soll.

Ist eine Umlage aktiviert, wird in der Zusammenfassung des Steueraufwands im Teilarbeitsbereich Tatsächliche Steuern der Steueraufwand/ -ertrag unter Umlagen ausgewiesen.

Umlagen werden bei Organträgern nicht berechnet. Die Aktivierung hat keinen Einfluss auf die Steuerberechnung im Teilarbeitsbereich Tatsächliche Steuern.

Die Umlagenberechnung ist beim Organträger zu aktivieren. Dies führt dazu, dass der Organträger bei negativem Ergebnis eine negative Steuer ermittelt. Auf dieser Grundlage kann nach der Verrechnung der Steueraufwands des Organkreises beurteilt werden, ob ggf. ein Verlustvortrag vorliegt. Die Ertragsteuer wird als externe Steuer und nicht als Umlage angezeigt.

Discont. Operation

Dieses Attribut ist auszuwählen, wenn die Voraussetzungen für einen abgehenden Geschäftsbereich erfüllt sind (z. B. nach IFRS 5). Dieses Feld hat keinen Einfluss auf die Berechnungen in Income Taxes, es kann jedoch für Reporting-Zwecke als Selektionsmerkmal verwendet werden.

Latente Steuern abgeben

Über dieses Attribut wird gesteuert, ob Organgesellschaften die latenten Steuern an den Organträger abgeben (sog. formelle Betrachtungsweise). Achten Sie darauf, dass der Gesellschaft ein Organträger oder Zwischenorganträger zugeordnet ist. Die Weiterleitung und der Empfang latenter Steuern werden unter Ergebnisblatt angezeigt.

Personengesellschaft:

Darüber hinaus dient die Funktion auch der Weiterleitung von latenten Steuern von einer Personengesellschaft zum Mitunternehmer. Wird das Attribut bei einer Personengesellschaft gesetzt, wird der Anteil der latenten Steuern, der auf die Körperschaftsteuer entfällt, anteilig zum Mitunternehmer weitergeleitet.

Latente Steuern saldieren (IFRS)

In IFRS-Perioden stehen folgende Optionen für die Saldierung latenter Steuern zur Verfügung:

- keine Saldierung

- Saldierung nach Fristigkeiten

- Saldierung ohne Fristigkeiten, nach Steuerarten

Latente Steuern saldieren (Handelsrecht)

Nach HGB steht den Unternehmen für Zwecke latenter Steuern ein Saldierungswahlrecht zur Verfügung.

Wenn das Kontrollkästchen aktiviert ist, wird das handelsrechtliche Wahlrecht dahingehend ausgeübt, dass latente Steuern im Arbeitsbereich Ergebnisblatt saldiert werden. Zudem wird die Ausübung des Wahlrechts angezeigt.

Die Einstellung steht nur zur Verfügung, wenn es sich um eine Handelsrecht-Periode handelt.

Bereich Anwendungsparameter - Steuerberechnung (Abschluss v3):

Option

Beschreibung

Bilanzvergleich manuell bearbeiten

Daten unter Bilanzvergleich können sowohl automatisch (mittels Schnittstelle) als auch manuell angegeben werden.

Wird das Kontrollkästchen aktiviert, kann der Bilanzvergleich manuell bearbeitet werden. Dies betrifft sowohl die Dateneingabe als auch eventuelle Umgliederungen automatisch importierter Bilanzwerte. Standardmäßig ist die Option aktiviert und ermöglicht Ihnen somit die Editierung des Bilanzvergleichs.

Keine lokale Bilanz

Ausländische Gesellschaften haben hierüber die Möglichkeit, die Spalten für die HGB-Bilanz im Arbeitsberech Bilanzvergleich auszublenden. Dies ist nützlich, wenn in dieser Gesellschaft die HGB-Bilanz immer gleich der IFRS-Bilanz ist.

Die Einstellung steht nur zur Verfügung, wenn es sich um eine IFRS-Periode handelt.

Additional Tax

Diese Dropdown-Liste steht ausschließlich ausländischen Gesellschaften zur Verfügung. Auch diese Option bezieht sich auf den Arbeitsbereich Bilanzvergleich und aktiviert das Einblenden eines zusätzlichen Tabellenblatts.

Dies ist bei Gesellschaften sinnvoll, die abweichend vom durchschnittlichen Steuersatz mit einer weiteren Bemessungsgrundlage latente Steuern erfassen müssen.

Vermögensverwaltend / Treuhandgesellschaft

Diese Funktion ist nur für deutsche Personengesellschaften relevant. Durch dieses Merkmal wird die Steuerberechnung einer Personengesellschaft transparent für den Mitunternehmer (Anteilseigner) abgebildet. Alle gewerbesteuerlichen Hinzurechnungen und Kürzungen werden direkt dem Mitunternehmer zugerechnet. Auch die Berechnung der Zinsschranke ist nicht aktiv. Die Zinsen und Abschreibungen werden ausschließlich an den Mitunternehmer gemeldet.

Für nicht betroffene Gesellschaften wählen Sie Standard.

Beim Mitunternehmer erscheint im GewSt1A eine zusätzliche Spalte mit den gewerbesteuerlichen Modifikationen der untergeordneten Vermögensverwaltenden / Treuhandgesellschaft als Hinzurechnung zum eigenen Wert.

Bitte beachten Sie, dass diese Funktion derzeit nur in Perioden mit dem Formularset 2017 zur Verfügung steht.

Spalte für lokale Steuer in Toolbox

Diese Funktion ist nur für ausländische Gesellschaften relevant.

Aktivieren, um im Arbeitsbereich Tatsächliche Steuern neben der Berechnung der Körperschaftsteuer eine Spalte für die Gewerbesteuer (bzw. lokale Ertragsteuer) einzublenden.

Die Nutzung dieser Funktion ist sinnvoll, wenn beide Ertragsteuern eine abweichende Bemessungsgrundlage verwenden. Über die neue Spalte Gewerbesteuer kann ausgehend vom Gewinn vor Steuern nach Local GAAP die Bemessungsgrundlage entwickelt und mit dem in dem in den Stammdaten hinterlegten lokalen Steuersatz bewertet werden.

Beschränkt steuerpflichtig

Ab dem VZ 2016 besteht die Möglichkeit, für beschränkt steuerpflichtige Gesellschaften eine Steuererklärung abzugeben.

Wechsel der funktionalen Währung

Für den Fall, dass die Gesellschaft ihre funktionale Währung wechselt, kann dies mit diesem Kontrollkästchen gewählt werden. Dadurch wird diese Gesellschaft wie eine neue Gesellschaft ohne Vorperioden-Werte behandelt.

Ertragsteuerverbindlichkeiten und -forderungen

Dieses Kontrollkästchen ermöglicht das Verwenden im Arbeitsbereich Veränderung Steuerpositionen.

Bereiche Anwendungsparameter - Körperschaftsteuererklärung (Abschluss v3) und Anwendungsparameter (Handelsrecht):

Anwendbarkeit der Konzernklausel (§ 4h Abs. 2 Satz 1 Buchst b EStG)

Diese Option ist nur für deutsche Gesellschaften für Zwecke der Zinsschrankenberechnung relevant.

Anwendbarkeit der Escapeklausel (§ 4h Abs. 2 Satz 1 Buchst c EStG)

Diese Option ist nur für deutsche Gesellschaften relevant. Im Falle der Aktivierung dieser Option wird im Funktionsbereich Einzelgesellschaft unter Anlage A bei der Ermittlung der nicht abzugsfähigen Zinsaufwendungen der in § 4h Abs. 2c EStG enthaltene Ausnahmetatbestand der sog. Escapeklausel berücksichtigt.

Aktivierungswahlrecht (aktive latente Steuern)

Diese Option betrifft nur Perioden, bei denen als Rechnungslegungsvorschrift Handelsrecht gewählt wurde. Nach § 274 HGB besteht ein Aktivierungswahlrecht für den Überhang der aktiven latenten Steuern. Über das Kontrollkästchen wird gesteuert, ob die jeweilige Gesellschaft das Aktivierungswahlrecht dahingehend ausübt, dass die aktiven latenten Steuern angesetzt werden (Kontrollkästchen aktiviert). Wird die Option aktiviert, wird im Arbeitsbereich Ergebnisblatt und im Report LS ein Aktivüberhang angezeigt.

Die Ausübung der handelsrechtlichen Wahlrechte wird in HGB-Perioden im oberen Bereich unter Ergebnisblatt und Report LS angezeigt.

Die Einstellung steht nur zur Verfügung, wenn es sich um eine Handelsrecht-Periode handelt.

Die Angabe von Mitarbeiterdaten ist optional und dient lediglich als Information. Gesellschaftsspezifische Berechtigungen sind hiermit nicht verbunden.

Sinnvoll ist diese Angabe vor dem Hintergrund, dass Bilanzdaten (Rechnungswesen) und steuerliche Daten (Steuerabteilung) häufig von unterschiedlichen Personen bearbeitet werden. Zudem können diese Informationen auch den Auslandsgesellschaften bei der Benutzung von Income Taxes behilflich sein. Falls Mitarbeiterdaten hinterlegt werden sollen, wird eine Auswahlliste mit den in Income Taxes angelegten Benutzern angezeigt. Diese werden in den Stammdaten im Arbeitsbereich Benutzer separat administriert.

Standardmäßig werden für die Währungsumrechnung im Reporting die Umrechnungskurse aus den Ländereinstellungen verwendet. Sollen diese Kurse für eine Gesellschaft nicht verwendet werden, können diese hier mit gesellschaftsspezifischen Einstellungen überschrieben werden. Ein Anwendungsfall wäre beispielsweise ein stark ausgeprägtes Saisongeschäft.

Aktivieren Sie dazu das Kontrollkästchen Gesellschaftsspezifische Währungsumrechnung. Geben Sie anschließend Folgendes an:

- Umrechnungskurs (Stichtag)

- Umrechnungskurs (Durchschnitt)

Die Vorschlagswerte zeigen die Einträge aus den Länder-Stammdaten an. Die Währung selbst wird hier zwar ebenfalls angezeigt, kann aber nicht geändert werden.

Standardmäßig werden für die Berechnungen in Income Taxes die Steuersätze aus den Ländereinstellungen verwendet. Sollen die Steuersätze für eine Gesellschaft nicht verwendet werden, können Sie diese hier mit gesellschaftsspezifischen Einstellungen überschreiben.

Aktivieren Sie dazu das Kontrollkästchen Gesellschaftsspezifische Steuersätze. Anschließend können Sie Folgendes angeben:

- Körperschaftsteuer

- Gewerbesteuer / Steuermesszahl

- Durchschnittlicher Steuersatz (laufendes Jahr)

- Durchschnittlicher Steuersatz (für latente Steuern)

- GewSt-Anteil der latenten Steuern

- Zusätzliche Steuer

Bitte beachten Sie:

Es ist nur möglich, die Steuersätze in ihrer Gesamtheit auf gesellschaftspezifisch umzustellen. Daher müssen auch die Steuersätze erneut gepflegt werden, die nicht von den Landeseinstellungen abweichen sollen.

Zuordnung übergeordneter Einheiten

Die Zuordnung übergeordneter Einheiten ist für Zwecke der Erstellung von Konzernabschlüssen, aber auch für der Berechnung der tatsächlichen Steuern erforderlich.

Für die Zusammenführung von Gesellschaften im Konzern wird in Income Taxes die Vollkonsolidierung zugrunde gelegt.

Bezeichnung

Erläuterung

Übergeordnete Einheit

Die übergeordnete Einheit wird aus einer Auswahlliste bestimmt. In der Liste sind die in Income Taxes angelegten Gesellschaften der ausgewählten Periode enthalten.

Bei der Erstanwendung von Income Taxes müssen deshalb zunächst die obersten Konzerngesellschaften angelegt werden. Diese können dann bei den Tochtergesellschaften als übergeordnete Einheit zugewiesen werden.

Zivilrechtliche Quote (%)

Für den Rechtsformtyp Personengesellschaft:

Die Eingabe der zivilrechtlichen Quote ist für Zwecke der Steuerberechnung nicht relevant. Die zivilrechtliche Quote wird ausschließlich für ausgewählte Reports verwendet.

Aufteilungsquote für die Verteilung

der Besteuerungsgrundlagen (%)

Die Angabe der Quote muss als Prozentwert (Zahl ohne Prozentzeichen) erfolgen. Die Daten werden u. a. für die grafische Darstellung der Konzernstruktur benötigt.

Die Angabe der Beteiligungsverhältnisse determiniert die Weiterleitung der steuerlichen Bemessungsgrundlagen deutscher Personengesellschaften an die Mitunternehmer (bzw. Gesellschafter) sowie das Auswahlmenü der Gesellschafter Bereich ErgBil (Ergänzungsbilanz) des Arbeitsbereichs Bilanzvergleich.

Nr. des Beteiligten (Vordruck FB)

Diese Angabe wird für Zwecke der elektronischen Steuererklärung und des Exports von Stammdaten nach SmartTaxBalance benötigt (Nummer des Beteiligten aus Feststellungserklärung – Vordruck FB). Die Angabe ist nur für deutsche Personengesellschaften relevant.

Art der Beteiligung

Die Beteiligungsart ist ausschließlich bei deutschen Personengesellschaften kenntlich zu machen.

Durch diese Angabe wird die Anzeige des Mitunternehmers (z. B. eines Kommanditisten) im § 15a EStG-Dialog für Zwecke der steuerlichen Berücksichtigung von Verlusten gesteuert.

Zudem wird diese Angabe für Zwecke der elektronischen Feststellungserklärung (insbesondere Anlage FB) und des Exports von Stammdaten nach Tax Balance benötigt.

Art des Beteiligten

Diese Angabe ist nur für deutsche Personengesellschaften relevant.

Anzugeben ist, ob es sich bei dem Feststellungsbeteiligten um eine natürliche Person, eine Personengesellschaft oder um eine Körperschaft handelt.

Diese Angabe wird für Zwecke der elektronischen Feststellungserklärung (insbesondere Anlange FB) und des Exports von Stammdaten nach Tax Balance benötigt.

Privatvermögen

Die Beteiligung gehört zum Privatvermögen (Anlage FB).

Konsolidierung

Aktivieren Sie dieses Kontrollkästchen, um eine Konsolidierung der angelegten/bearbeiteten Gesellschaft im Rahmen des Konzernabschlusses sicherzustellen. Das Feld kann nur bei einer einzigen übergeordneten Einheit aktiviert werden. Gesellschaften, bei denen das Feld nicht aktiviert ist, werden in der grafischen Konzernansicht mit Klammern versehen.

Weitere Angaben im Reiter 'Gesellschaftsdaten'

- Reporting Dimensionen: Für die (optionale) Zuordnung zu einer Reporting Dimension (bzw. Dimensionsausprägung) müssen Sie zunächst im Arbeitsbereich Reporting Dimensionen Dimensionsausprägungen anlegen. Nach dem Anlegen (innerhalb derselben Periode) stehen die Datensätze in der Auswahlliste zur Verfügung.

- Zuordnung des Positions-Mappings: Das gesellschaftsspezifische Mapping für Schnittstellen kann über diesen Bereich zugeordnet werden.

- Zuordnung der Verbindungsinformation: Verbindungsinformationen der Administrationsseite werden hier hinzugefügt. Dies können externe FTP-Server, o. Ä. sein, die für die Importschnittstelle benötigt werden.

- Interfaces: Schnittstellenkonfigurationen, die nicht als Standardschnittstelle definiert worden sind, können hier gesellschaftsspezifisch hinzugefügt werden.

Weitere Reiter

Neben den bereits beschriebenen Gesellschaftsdaten können im Arbeitsbereich Gesellschaft zusätzliche gesellschaftsspezifische Stammdaten in weiteren Reitern hinterlegt werden.

- Geschäftsanschrift

- Steuerberatung / Mitwirkung

- Bankverbindung

- registerliche Eintragungen

- Anschrift des Unternehmers

- Empfangsbevollmächtigter

- Anteilseigner (nur bei Kapitalgesellschaften)

- Beteiligungsstruktur

Mit diesen Angaben kann eine steuerliche Datenbank für Stammdaten aufgebaut werden. Relevant sind die Daten nur für deutsche Gesellschaften. Für Zwecke der elektronischen Steuererklärung sind einige Angaben zwingend, diese sind mit einem blauen Stern gekennzeichnet.

Massenänderung

Über diese Funktion können bestimmte Datensätze für eine Auswahl von Gesellschaften gleichzeitig geändert werden (z. B. der Hebesatz oder Einstellungen bezüglich Steuerumlagen).

- Die zu ändernden Gesellschaften werden in einer Auswahlliste selektiert. Die Auswahlliste enthält alle Gesellschaften der betrachteten Periode.

- In der Spalte Ändern müssen die anzupassenden Attribute markiert werden, in der Spalte Werte wird der zu setzende neue Wert angegeben.

- Über die Schaltfläche Änderungen ausführen wird die Massenänderung anschließend durchgeführt.

Darstellungsoptionen

Im oberen Bereich des Arbeitsbereichs Gesellschaft können Sie eine von drei Anzeigeoptionen wählen:

Liste

Standardmäßig werden die Gesellschaften beim Aufruf des Dialogs tabellarisch in Listenform dargestellt.

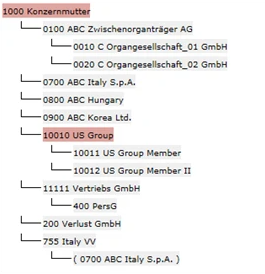

Konzernstruktur

Diese Anzeigeoption visualisiert die Stammdaten auf Grundlage der Angaben im Bereich Zuordnung übergeordneter Gesellschaften. Gesellschaften, bei denen (Teil-)Konzern aktiviert ist, werden farblich hervorgehoben. In Klammern werden diejenigen Gesellschaften angezeigt, bei denen zwar ein Beteiligungsverhältnis zur übergeordneten Einheit besteht, die aber bei einer anderen übergeordneten Einheit konsolidiert werden.

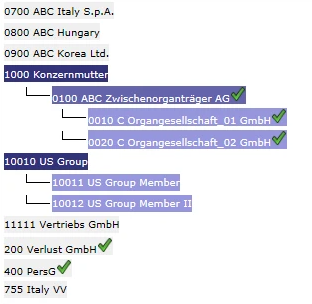

Organschaftsstruktur

Diese Anzeigeoption visualisiert die Stammdaten auf Grundlage der Angaben im Bereich Ertragsteuer - Organschaftsdaten. Es wird farblich zwischen Organträgern, Zwischenorganträgern und Organgesellschaften unterschieden. Gesellschaften, die in keine ertragsteuerliche Organschaft eingebunden sind, werden grau hinterlegt angezeigt. Ein Haken nach dem Gesellschaftsnamen zeigt an, dass bei der betreffenden Gesellschaft die Option Latente Steuern abgeben aktiviert ist.