Reports im Bereich 'Einzelgesellschaft'

Zuletzt aktualisiert am 15.05.2026

Überblick

Im Funktionsbereich Einzelgesellschaft sind vier verschiedene Reports verfügbar. In diesem Kapitel wird beschrieben, für welchen Zweck die Reports eingesetzt werden können.

Dieser Artikel enthält folgende Abschnitte:

Navigation

Die Reports werden unter Einzelgesellschaft | Latente Steuern | Reports geöffnet.

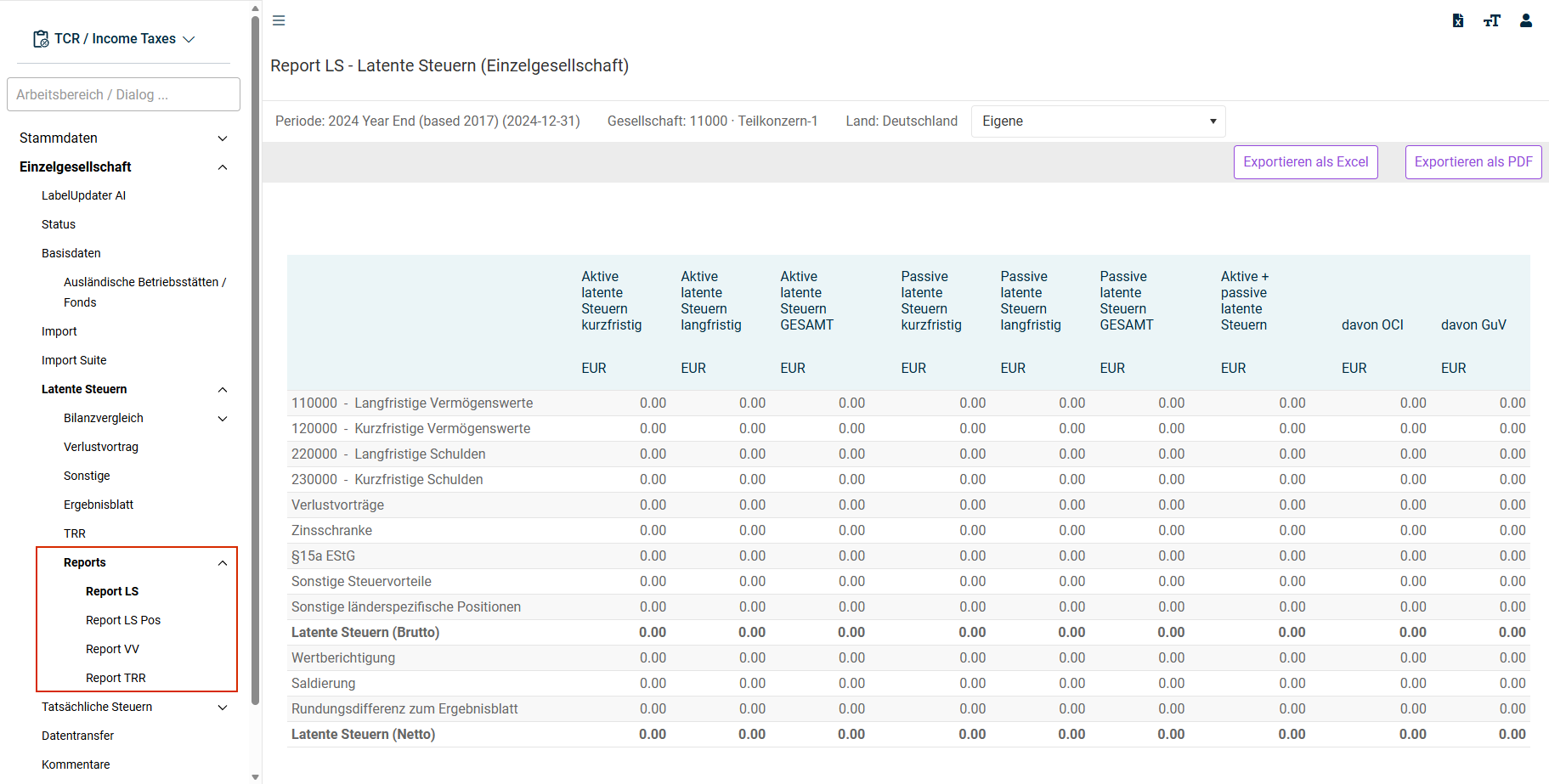

Der Report LS wird z. B. wie folgt angezeigt:

Verfügbare Reports

Die folgenden Reports sind verfügbar:

Report LS

Der Report LS aggregiert die in den Arbeitsbereichen Bilanzvergleich und Verlustvortrag kalkulierten, latenten Steuern. Darüber hinaus werden auch die im Arbeitsbereich Sonstige erfasste latente Steuern berücksichtigt. Der Report LS unterscheidet die Fristigkeit der einzelnen Bilanzpositionen und kann als Anhangangabe gem. IAS 1.61 / 12.81g verwendet werden.

Der Report LS wird wie folgt angezeigt:

Die Struktur der verkürzten Bilanz im Report LS richtet sich nach den Einstellungen im Stammdatendialog Bilanz Konzern. Nur (Ober-)Positionen, bei denen das Attribut Anhang aktiviert ist, werden im Report LS angezeigt. Bei einer falschen Konfiguration kann sich insofern ein Auseinanderlaufen der angezeigten latenten Steuern gem. Report LS im Vergleich zum Ergebnisblatt ergeben.

Für die latenten Steuern aus dem Bilanzvergleich werden sämtliche Sub-Arbeitsbereiche herangezogen (also z. B. auch eventuell vorhandene Ergänzungsbilanzen). Die Zeile Sonstige länderspezifische Positionen ergibt sich aus dem Arbeitsbereich Sonstige. Gleiches gilt für die Zeile Wertberichtigung.

In der untersten Zeile des Arbeitsbereichs wird eine Validierung durchgeführt. Die Werte müssen Null ergeben.

Der Report LS enthält nicht eventuell zugegangene latente Steuern, z. B. bei Organschaften. Es werden lediglich die latenten Steuern der gewählten Gesellschaft angezeigt.

Report LS Pos

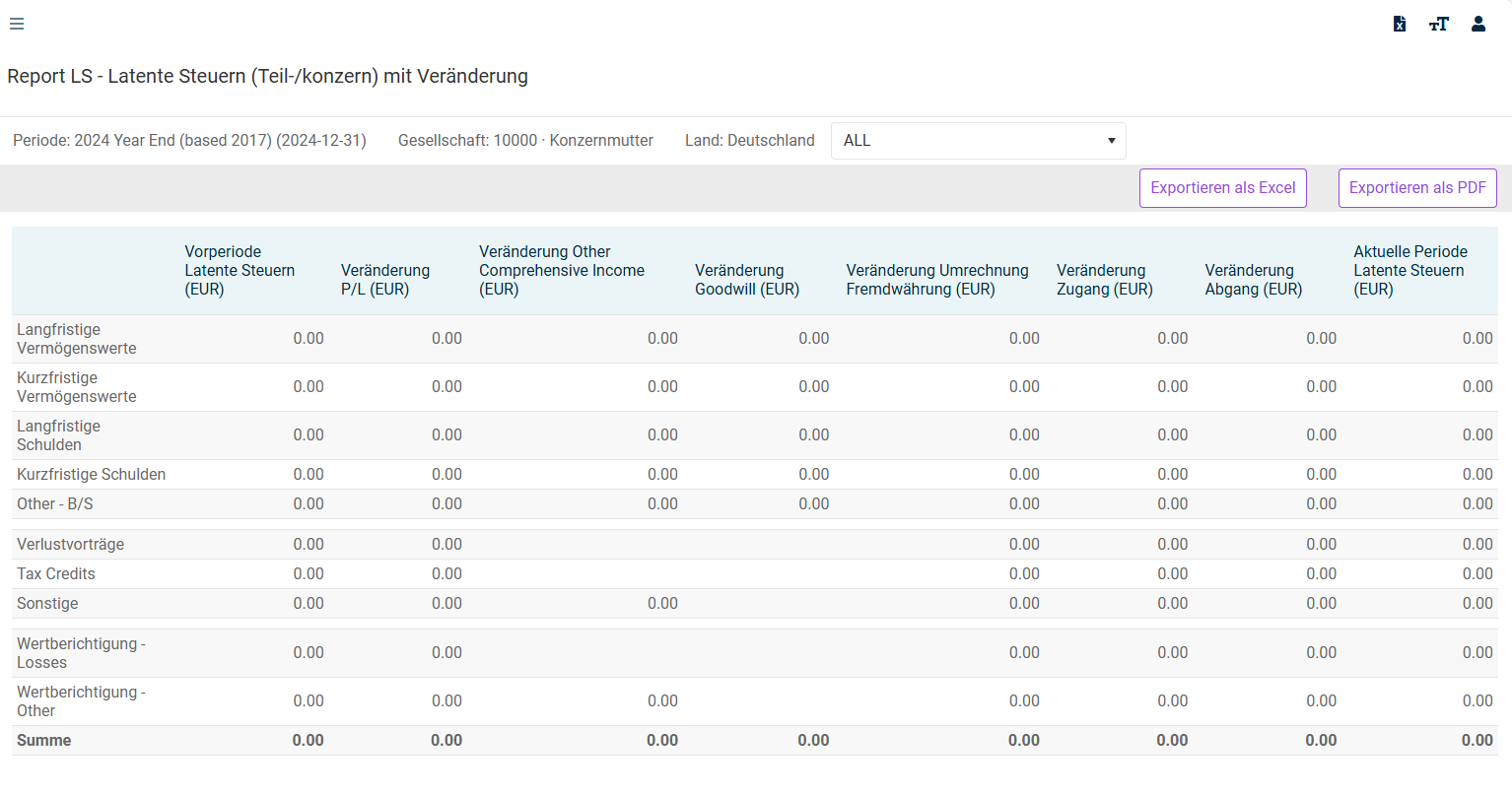

Der Report LS Pos im Bereich (Teil-)Konzern aggregiert in Summe die Veränderung der latenten Steuern der untergeordneten bzw. abhängigen Einzelgesellschaften pro Bilanzposition. Dabei erfolgt eine Veränderungsrechnung der latenten Steuern der Vorperiode zur aktuellen Periode.

Der Report LS Pos wird wie folgt angezeigt:

Die Struktur der (verkürzten) Bilanz im Report LS Pos richtet sich nach den Einstellungen im Stammdatendialog Bilanz Konzern. Nur (Ober-)Positionen bei denen das Attribut Anhang aktiviert ist, werden im Report LS Pos angezeigt.

In der Kopfzeile kann die Ansicht zwischen ALL, DTA und DTL gewechselt werden. Bei Wahl der Option DTA werden z. B. nur die aktiven latenten Steuern angezeigt – passive latente Steuern werden ausgeblendet.

Die Zeile Summe ist u. a. abstimmbar mit dem Arbeitsbereich Latente Steuern im Funktionsbereich (Teil-)Konzern. Insofern gelten die dort gemachten Erläuterungen zur Ermittlung der einzelnen Veränderungsspalten.

Als Ergänzung zu dieser komprimierten Darstellung gibt es außerdem einen sehr detaillierten, technischen Report, der die zugrunde liegenden Werte pro Gesellschaft darstellt. Diesen finden Sie unter Reporting | Steuer Reports unter Latente Steuern pro Position mit Veränderung (Daten-IDs). Auf Basis dieses Reports können Sie sich einen eigenen Report in der benötigten Struktur erstellen.

Report VV

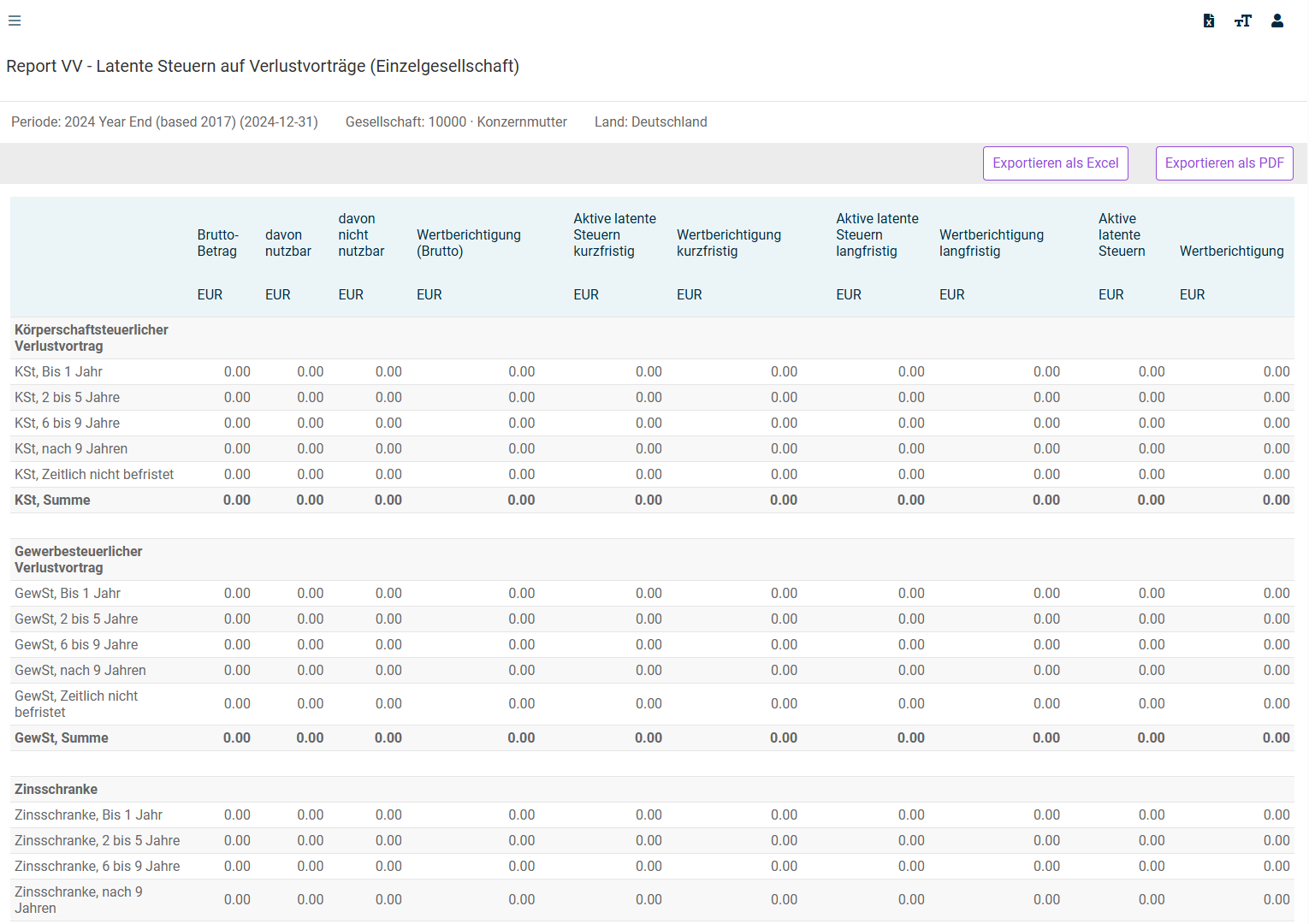

Der Report VV aggregiert die im Arbeitsbereich Verlustvortrag kalkulierten latenten Steuern und liefert eine Bestandsaufnahme. Der Report kann u. a. als Anhangangabe gem. IAS 12.81e verwendet werden. Darüber hinaus werden auch die Wertberichtigungen aktiver latenter Steuern aus Verlustvorträgen angezeigt [IAS 12.80g].

Der Report VV wird wie folgt angezeigt:

Der Report VV ist abstimmbar mit dem Ergebnisblatt.

Der Report VV enthält nicht eventuell zugegangene latente Steuern, z. B. bei Organschaften. Es werden lediglich die latenten Steuern der gewählten Gesellschaft angezeigt.

Report TRR

Der Report TRR aggregiert den Report im Arbeitsbereich TRR auf Konzernebene in Form einer Kurzfassung für den Geschäftsbericht. Der Report kann als Anhangangabe gem.IAS 12.81c verwendet werden – eine fest vorgegebene Struktur der Überleitungsrechnung ist von Seiten des Standardsetters nicht vorgegeben.

Der Report TRR wird wie folgt angezeigt:

Der Report TRR enthält die beiden folgenden zulässigen Darstellungsweisen:

Eine Überleitungsrechnung zwischen dem Steueraufwand (Steuerertrag) und dem erwarteten Ertragssteueraufwand [IAS 12.81c i]

Eine Überleitungsrechnung zwischen dem durchschnittlichen effektiven Steuersatz und dem anzuwendenden Steuersatz [IAS 12.81c ii]