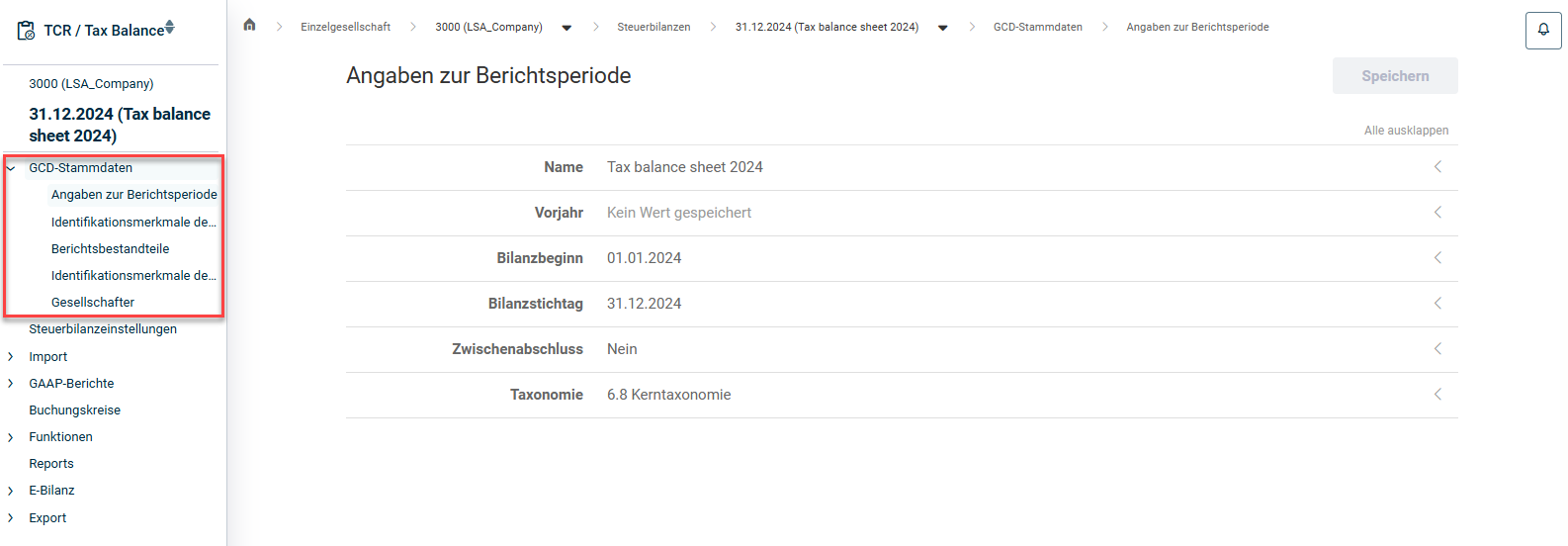

GCD GAAP

Name Vorjahr Bilanzbeginn Bilanzstichtag Angabe, ob es sich bei der Steuerbilanz um einen Zwischenabschluss Taxonomie Hinweise zu Taxonomien

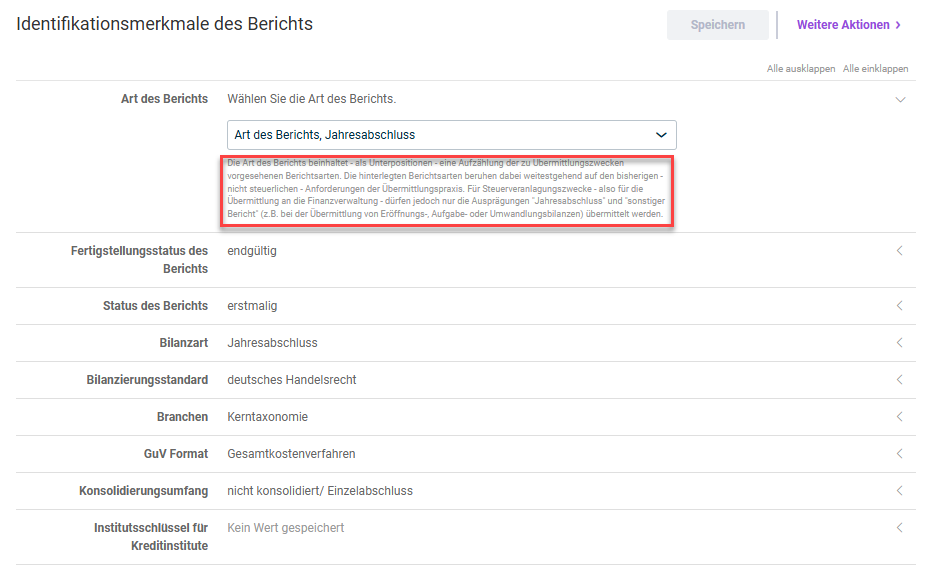

Jahresabschluss Sonstiger Bericht

endgültig

Für Veranlagungszwecke muss an die Finanzverwaltung ein Bericht mit der Ausprägung endgültig übertragen werden.vorläufig

Ein vorläufiger Bericht dient lediglich Informations- bzw. Erläuterungszwecken.

erstmalig berichtigt geändert berichtigt und geändert identischer Abschluss mit differenzierteren Informationen sonstige Korrektur

Jahresabschluss Umwandlungsbilanz, zugleich Jahresabschluss Eröffnungsbilanz Zwischenabschluss unterjährige Zahlen Umwandlungsbilanz Liquidationsanfangsbilanz Liquidationszwischenbilanz Liquidationsschlussbilanz Aufgabebilanz (i.S.d. § 16 EStG)

deutsches Handelsrecht deutsches Handelsrecht (sog. Einheitsbilanz) deutsches Steuerrecht

Kerntaxonomie RechKredV für das Taxonomieschemas für Kreditinstitute und Finanzdienstleistungsinstitute RechZahlV für das Taxonomieschemas für Zahlungsinstitute RechVersV für das Taxonomieschemas für Versicherungsunternehmen PBV für die Ergänzungsbranchentaxonomie - hier speziell für den Bereich der Pflegeeinrichtungen KHBV für die Ergänzungsbranchentaxonomie - hier speziell für den Bereich der Krankenhäuser Eigenbetriebsverordnung für die Ergänzungsbranchentaxonomie - hier speziell für den Bereich der landesspezifischen Verordnungen über die Eigenbetriebe JAbschlWUV für die Ergänzungsbranchentaxonomie - hier speziell für den Bereich der unter die Verordnung über Formblätter für die Gliederung des Jahresabschlusses von Wohnungsunternehmen JAbschlVUV für die Ergänzungsbranchentaxonomie - hier speziell für den Bereich der unter die Verordnung über Formblätter für die Gliederung des Jahresabschlusses von Verkehrsunternehmen Land- und Forstwirtschaft für die Ergänzungsbranchentaxonomie - hier speziell für den Bereich der Land- und Forstwirtschaft

Gesamtkostenverfahren Umsatzkostenverfahren

Bausparkasse (RechKredV) Finanzdienstleister (nicht Skontroführer) (RechKredV) Genossenschaftliche Zentralbank (RechKredV) Girozentrale (RechKredV) Kapitalanlagegesellschaft (RechKredV) Kreditgenossenschaft (RechKredV) Kreditgenossenschaft mit Warengeschäft (RechKredV) Pfandbriefbank (RechKredV) Skontroführer (RechKredV) Sparkasse (RechKredV) Universalinstitut (RechKredV)

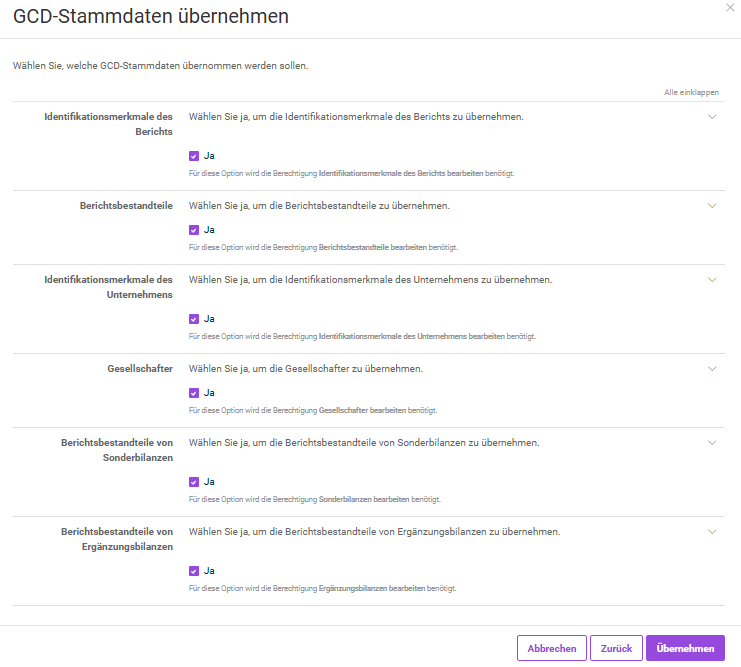

Bilanz Steuerlicher Betriebsvermögensvergleich Eröffnungsbilanz ohne Gewinn- und Verlustrechnung Bilanz enthält Ausweis des Bilanzgewinns/Bilanzverlustes Gewinn- und Verlustrechnung Anlagenspiegel (brutto) Keine Übertragung Handelsbilanzwerte Steuerbilanzwerte Handelsbilanzwerte, Überleitungswerte und Steuerbilanzwerte

Anlagenverzeichnis Ergebnisverwendung Steuerliche Überleitungsrechnung Kontensalden Steuerliche Gewinnermittlung Steuerliche Gewinnermittlung bei Feststellungsverfahren Steuerliche Gewinnermittlung für besondere Fälle Kapitalkontenentwicklung für Personenhandelsgesellschaften

Allgemeine Informationen Name des Unternehmens Rechtsform Rechtsformtyp

Informationen zu Körperschaft-/einkommensteuerliche Organschaft Organtyp Organträger Beteiligungsquote des Organträgers

Firmensitz Unternehmenskennnummern Steuernummer Steuerliche W-IdNr. Bundesfinanzamtsnummer

Weitere Informationen Geschäftstätigkeit Einkunftsart Option nach § 1a KStG Unternehmen mit Gewinnermittlung für besondere Fälle Übertragungsvariante Inländische Betriebsstätte eines ausländischen Unternehmens

Zugehörigkeit des Gesellschafters von bis Rechtsform natürliche Person - Privatvermögen natürliche Person - Betriebsvermögen Personengesellschaft Körperschaft

Vor- und Nachname

Zuletzt aktualisiert am 28.05.2026