FTE & PE Allocations (FTE- und Betriebsstätten-Zuweisungen)

Zuletzt aktualisiert am 17.07.2025

Überblick

Im Arbeitsbereich FTE & PE Allocations (FTE- und Betriebsstätten-Zuweisungen) können Sie grenzüberschreitende Zuweisungen von Einkommen/Verlusten und Steuern zwischen einer Muttergesellschaft und ihrer permanent establishment (PE) (Betriebsstätte) oder einer flow-through entity (FTE) (transparente Gesellschaft) verwalten. Die Benutzeroberfläche ermöglicht das Anzeigen sowohl von Outgoing allocations (ausgehende Zuweisungen) als auch von Incoming allocations (eingehende Zuweisungen), sodass die Verwaltung von Finanzströmen flexibel gestaltet werden kann. Außerdem können Sie die Zuweisungsdaten als Excel- oder PDF-Datei exportieren. Das Pillar 2-Modul bietet zudem Filter- und Suchfunktionen für eine effiziente Datenverwaltung.

Dieser Artikel enthält folgende Abschnitte:

Navigation

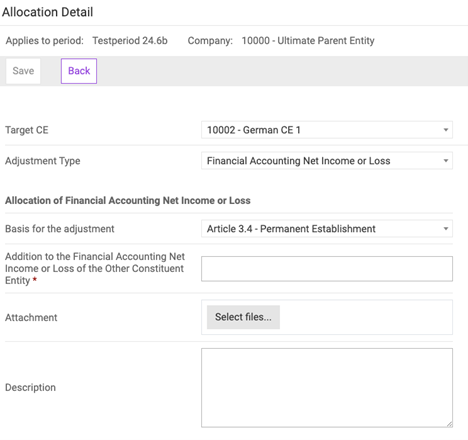

Der Arbeitsbereich FTE & PE Allocations befindet sich unter Pillar 2 | Entity Data Collection | FTE & PE Allocations. Der Arbeitsbereich wird z. B. wie folgt angezeigt:

'FTE & PE Allocations' workspace

'FTE & PE Allocations' workspace

Hinweis: Die Wirkung einer Zuweisung auf die CE-Berechnung hängt vom gewählten Anpassungstyp ab:

- Anpassungen des Jahresüberschusses/-fehlbetrags (financial accounting net income or loss) werden in den Feldern INC-1.2 und INC-1.3 berücksichtigt.

- Anpassungen zu laufenden Steuern (current taxes) werden in den Feldern CT-1.2 und CT-1.3 berücksichtigt.

Eine neue Zuweisung anlegen

Neben dem Import von Zuweisungen haben Sie auch die Möglichkeit, neue Zuweisungen manuell zu erstellen. So legen Sie eine neue FTE- oder Betriebsstätten-Zuweisung an:

- Wählen Sie in der Dropdown-Liste Applies to period (Gilt für Zeitraum) einen Zeitraum.

- Wählen Sie in der Dropdown-Liste Company (Gesellschaft) die Quellgesellschaft (source CE).

- Klicken Sie auf Create (Erstellen).

- Wählen Sie Folgendes aus:

- Target CE (Zielgesellschaft).

- Einen Anpassungstyp (adjustment type):

- Financial accounting net income or loss (Jahresüberschuss/-fehlbetrag)

- Current taxes (FTE or PE) (Laufende Steuern (FTE oder PE))

- Wählen Sie die Rechtsgrundlage für die Anpassung (legal basis for the adjustment):

- Für eine Anpassung des Jahresüberschusses/-fehlbetrags:

- Article 3.4 – Permanent establishment (Betriebsstätte);

- Article 3.5.3 – Other owners that are not group entities (flow-through) (Sonstige Inhaber, die keine Konzerngesellschaften sind);

- Article 3.5.1 (a) – Permanent Establishment (flow-through) ( Betriebsstätte (steuerlich transparente Gesellschaft));

- Artikel 3.5.1 (b) CE-Inhaber (Transparenzprinzip) (Inhaber der Konzerngesellschaft (steuerlich transparente Gesellschaft)).

- Für eine Anpassung der laufenden Steuern:

- Article 4.3.2 (a) – Permanent establishment (Betriebsstätte);

- Article 4.3.2 (b) – Tax transparent entity (steuerlich transparente Gesellschaft);

- Article 4.3.2 (d) – Hybrid entity (Hybride Gesellschaft);

- Article 4.3.4 – Loss making permanent establishment (Verlusttragende Betriebsstätte).

- Für eine Anpassung des Jahresüberschusses/-fehlbetrags:

- Geben Sie den Betrag für die Hinzurechnung zu den gedeckten Steuern der anderen Konzerngesellschaft (addition to the covered taxes of the other constituent entity) in der lokalen Währung der Quellgesellschaft an.

- Klicken Sie auf Save (Speichern).

Bestehende Zuweisung bearbeiten

So bearbeiten Sie eine bestehende Steuerzuweisung:

- Wählen Sie in der Dropdown-Liste Applies to period (Gilt für Zeitraum) einen Zeitraum.

- Wählen Sie in der Dropdown-Liste Company (Gesellschaft) die Quellgesellschaft (source CE).

- Klicken Sie auf die Schaltfläche edit (Bearbeiten) (das kleine Bleistiftsymbol) neben der Zuweisung.

- Wählen Sie einen Anpassungstyp:

- Financial accounting net income or loss (Jahresüberschuss/-fehlbetrag);

- Current taxes (FTE or PE) (Laufende Steuern (FTE oder PE))

- Wählen Sie die Rechtsgrundlage für die Anpassung (legal basis for the adjustment):

- Für eine Anpassung des Jahresüberschusses/-fehlbetrags:

- Article 3.4 – Permanent establishment (Betriebsstätte);

- Article 3.5.3 – Other owners that are not group entities (flow-through) (Sonstige Inhaber, die keine Konzerngesellschaften sind);

- Article 3.5.1 (a) – Permanent Establishment (flow-through) ( Betriebsstätte (steuerlich transparente Gesellschaft));

- Artikel 3.5.1 (b) CE-Inhaber (Transparenzprinzip) (Inhaber der Konzerngesellschaft (steuerlich transparente Gesellschaft)).

- Für eine Anpassung der laufenden Steuern:

- Article 4.3.2 (a) – Permanent establishment (Betriebsstätte);

- Article 4.3.2 (b) – Tax transparent entity (steuerlich transparente Gesellschaft);

- Article 4.3.2 (d) – Hybrid entity (Hybride Gesellschaft);

- Article 4.3.4 – Loss making permanent establishment (Verlusttragende Betriebsstätte).

- Für eine Anpassung des Jahresüberschusses/-fehlbetrags:

- Geben Sie den Betrag für die Hinzurechnung zu den gedeckten Steuern der anderen Konzerngesellschaft (addition to the covered taxes of the other constituent entity) in der lokalen Währung der Quellgesellschaft an.

- Klicken Sie auf Speichern.

Hinweise:

- Sie können bei Bedarf unterstützende Dokumente als Attachment (Anhang) zur Zuweisung hochladen oder im Feld Description (Beschreibung) z. B. Kommentare zu Abweichungen gegenüber Vorjahren ergänzen.

- Die Zuweisungen erfolgen stets in der lokalen Währung der Quellgesellschaft.

- Der Reiter Incoming allocations (Eingehende Zuweisungen) ist rein informativ. Neue Zuweisungen erfassen oder bestehende bearbeiten können Sie nur als ausgehende Zuweisungen von der Quellgesellschaft aus.