Kredit-Assistenten anlegen und konfigurieren

Zuletzt aktualisiert am 27.04.2026

Überblick

Mit dem Planungsassistenten Kredit können sowohl aufgenommene als auch gewährte Kredite für Buchungskreise definiert werden. Lucanet betrachtet einen erhaltenen Kredit als Kreditaufnahme von außerhalb oder innerhalb Ihres Unternehmens. Ein gewährter Kredit gilt als Kreditvergabe. Erhaltene und gewährte Kredite können für verschiedene Kreditarten definiert werden.

Hinweise zu unternehmensinternen Krediten

- Haben Sie einen unternehmensinternen Kredit definiert, so werden alle Konfigurationseinstellungen des gewählten, also in Anspruch genommenen, Kredits für den neuen Kredit übernommen.

- Unternehmensinterne Kredite können nicht kopiert oder in Journale mit einer anderen Datenebene übertragen werden. Alternativ können Sie auch eine neue Plan-Datenebene auf Basis der Datenebene anlegen, die den Kredit enthält, um den Kredit auf eine andere Datenebene zu übertragen.

- Unternehmensinterne Kredite werden beim Löschen nicht auf beiden Seiten, also weder beim Kreditnehmer noch beim Kreditgeber, gelöscht, sondern nur auf der Seite, wo das Kreditelement gelöscht wurde, d. h. beim Kreditnehmer oder beim Kreditgeber.

- Ein im Rahmen einer Intercompany-Beziehung gewährter Kredit kann in der Datenbank nur einem entsprechenden erhaltenen Kredit zugeordnet und konfiguriert werden.

Dieser Artikel enthält folgende Abschnitte:

Kredit-Assistenten in einem Journal anlegen

So legen Sie einen Kredit-Assistenten in einem Journal an:

- Öffnen Sie den Arbeitsbereich Journale.

- Wählen Sie in der Dimensionsleiste die Kombination aus einer Plan-Datenebene und einem Buchungskreis, für die ein Kredit-Assistent angelegt werden soll.

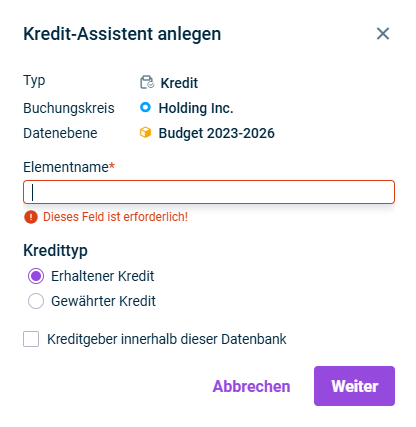

- Klicken Sie mit der rechten Maustaste auf den Wurzelordner und wählen Sie im Kontextmenü Anlegen | Kredit. Der Dialog Kredit-Assistenten anlegen wird angezeigt.

Kredit-Assistenten anlegen - Geben Sie den Namen des Elements an.

- Wählen Sie den Kredittyp:

- Gewährter Kredit: Wenn Sie eine Kreditvergabe definieren wollen, bei der der Buchungskreis z. B. als Kreditgeber eines anderen Buchungskreises fungieren soll.

- Erhaltener Kredit: Wenn Sie eine Kreditaufnahme definieren wollen. Soll ein unternehmensinterner Kredit definiert werden, d. h. ist der Kreditgeber keine externe Institution, wie z. B. eine Bank, sondern ein anderer Buchungskreis, so gehen Sie wie folgt vor:

- Aktivieren Sie das Kontrollkästchen Kreditgeber innerhalb dieser Datenbank.

- Wählen Sie in der Dropdown-Liste Kreditgeber den Buchungskreis, der als Kreditgeber fungiert.

- Wählen Sie in der Dropdown-Liste Kredit den Kredit, der in Anspruch genommen werden soll. In der Dropdown-Liste werden alle Kredite angezeigt, die für den ausgewählten Buchungskreis als gewährte Kredite definiert wurden.

Kredit-Assistenten in einem Buch anlegen

So legen Sie einen Kredit-Assistenten in einem Buch an:

- Wählen Sie das gewünschte Buch (Hauptbuch, Nebenbuch oder Statistikbuch).

- Wählen Sie in der Dimensionsleiste die Kombination aus Plan-Datenebene und Buchungskreis, für die der Assistent angelegt werden soll.

- Klicken Sie mit der rechten Maustaste auf die Zeile der Kontenhierarchie, für die der Assistent erstellt werden soll, und wählen Sie Anlegen | Kredit. Der Dialog Kredit-Assistenten anlegen wird angezeigt.

Kredit-Assistenten anlegen- Geben Sie den Namen des Elements an.

- Wählen Sie den Kredittyp:

- Gewährter Kredit: Wenn Sie eine Kreditvergabe definieren wollen, bei der der Buchungskreis z. B. als Kreditgeber eines anderen Buchungskreises fungieren soll.

- Erhaltener Kredit: Wenn Sie eine Kreditaufnahme definieren wollen. Soll ein unternehmensinterner Kredit definiert werden, d. h. ist der Kreditgeber keine externe Institution, wie z. B. eine Bank, sondern ein anderer Buchungskreis, so gehen Sie wie folgt vor:

- Aktivieren Sie das Kontrollkästchen Kreditgeber innerhalb dieser Datenbank.

- Wählen Sie in der Dropdown-Liste Kreditgeber den Buchungskreis, der als Kreditgeber fungiert.

- Wählen Sie in der Dropdown-Liste Kredit den Kredit, der in Anspruch genommen werden soll. In der Dropdown-Liste werden alle Kredite angezeigt, die für den ausgewählten Buchungskreis als gewährte Kredite definiert wurden.

Kredit-Assistenten konfigurieren

Um einen Kredit-Assistenten zu konfigurieren, klicken Sie in der Strukturansicht auf den Namen des gewünschten Elements und anschließend oben rechts auf Bearbeiten. Die Konfiguration ist unterteilt in allgemeine Eigenschaften in der Kopfzeile und vier Konfigurationsschritte im Hauptabschnitt des Bearbeitungsmodus.

Die folgenden Eigenschaften können in der Kopfzeile konfiguriert werden:

Eigenschaft

Beschreibung

Elementname

Name des Assistenten

Kostenstelle

Kostenstelle, in der die Buchung durch den Planungsassistenten stattfinden soll.

Währung

Währung, in der die Buchung durch den Planungsassistenten stattfinden soll.

Bewertungsebene

Bewertungsebene, in der die Buchung durch den Planungsassistenten stattfinden soll.

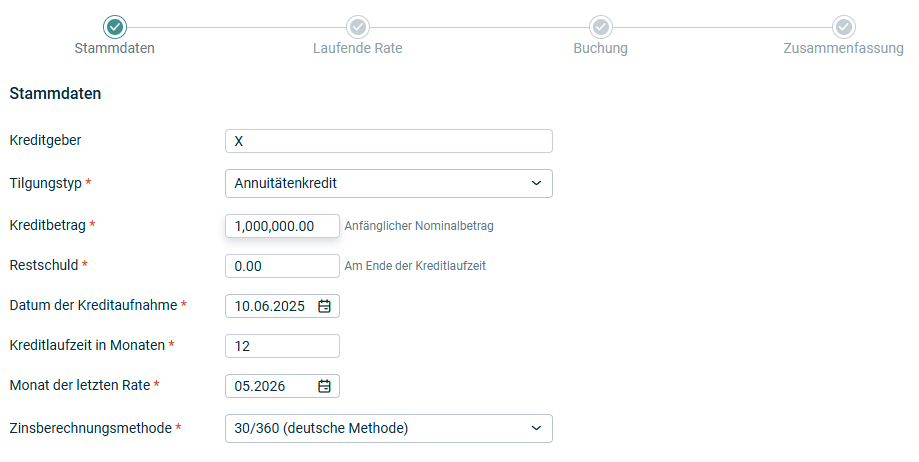

Die folgenden Optionen können im Schritt Stammdaten konfiguriert werden:

Option

Beschreibung

Kreditgeber/Kreditnehmer

Wenn ein Kreditgeber aus der Datenbank gewählt wurde, wird das Feld automatisch mit dem Kreditgeber und dem Kreditnamen ausgefüllt und ist schreibgeschützt.

Andernfalls bleibt das Feld leer und editierbar.

Tilgungstyp

Dropdown-Menü mit zwei Optionen als Kredittypen:

- Annuitätenkredit: Wählen Sie diesen Typ, wenn ein Kredit mit einem konstanten Rückzahlungsbetrag (Rate) definiert werden soll. Die Rate ist die Summe aus Tilgungs- und Zinsanteil. Im Gegensatz zum Ratenkredit bleibt die Höhe der zu zahlenden Rate (Annuität) über die gesamte Laufzeit gleich (sofern eine Zinsbindungsfrist über die gesamte Laufzeit vereinbart wurde).

- Ratenkredit: Wählen Sie diesen Typ, wenn ein Kredit mit einem konstanten Tilgungsanteil definiert werden soll. Der Rückzahlungsbetrag nimmt über die gesamte Laufzeit kontinuierlich ab (sofern eine Zinsbindungsfrist über die gesamte Laufzeit vereinbart wurde).

Kreditbetrag

Geben Sie an, welcher (Nominal-)Betrag (ohne Gebühren/Disagio) gewährt oder aufgenommen werden soll.

Wenn bei der Erstellung Gewährter Kredit/Erhaltener Kredit gewählt wurde, ohne dass das Kontrollkästchen Kreditgeber innerhalb dieser Datenbank aktiviert wurde, ist das Feld mit '10.000,00' vorab ausgefüllt und editierbar.

Wenn im Erstellungs-Schritt Erhaltener Kredit gewählt und der Kreditgeber innerhalb dieser Datenbank aktiviert wurde, wird das Feld mit dem gewählten Kreditbetrag vorausgefüllt und ist nicht editierbar.

Restschuld

Betrag, der als Restschuld am Ende der Kreditlaufzeit zu zahlen sein soll

Datum der Kreditaufnahme

Voraussichtliches Datum der Kreditaufnahme

Liegt der Zeitraum der Kreditaufnahme vor dem Planungszeitraum, d. h. in der Ist-Datenebene, kann dieses Datum eingegeben werden und die Software berechnet automatisch die noch bestehende Restschuld im Plan. Auf diese Weise kann die Weiterführung bereits bestehender Kredite geplant werden.

Kreditlaufzeit in Monaten

Geben Sie die Kreditlaufzeit in Monaten an

Monat der letzten Rate

Geben Sie den letzten Monat der Kreditlaufzeit an

Zinsberechnungsmethode

Folgende Zinsberechnungsmethoden sind verfügbar:

- 30/360 (deutsche Methode)

Bei der deutschen (kaufmännischen) Methode wird jeder Zinsmonat mit 30 Tagen, jedes Zinsjahr mit 360 Tagen angesetzt. Es wird entweder der erste oder der letzte Anlagetag verzinst. - Act/360 (Euromethode)

Bei der Eurozinsmethode (oder der französischen Zinsmethode) werden die Zinstage kalendergenau bestimmt und das Basisjahr mit 360 Tagen angesetzt. Bei der Eurozinsmethode wird der erste Anlagetag verzinst und der letzte Anlagetag nicht; bei der französischen Zinsmethode wird der letzte Anlagetag verzinst und der erste Anlagetag nicht. - Act/365 (englische Methode)

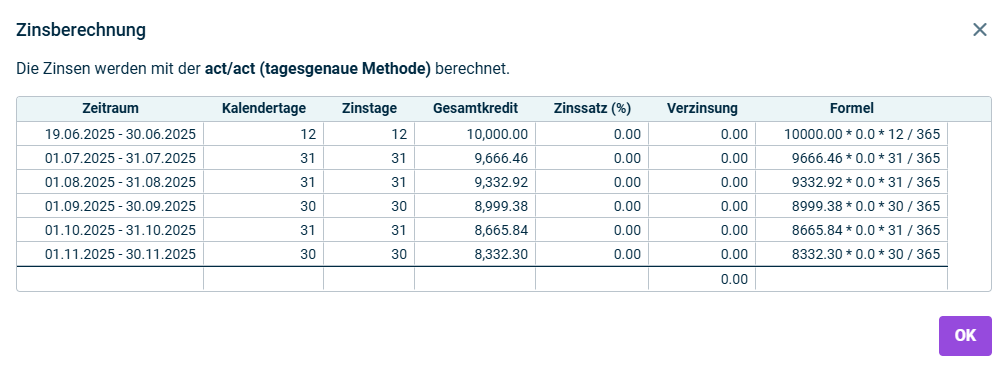

Bei der englischen Zinsmethode werden die Zinstage kalendergenau bestimmt, das Zinsjahr hat also 365 oder 366 Tage. Das Basisjahr wird mit 365 Tagen angesetzt. Der letzte Anlagetag wird verzinst, der erste Anlagetag nicht. - Act/Act (tagesgenaue Methode)

Bei der Effektivzinsmethode oder tagesgenauen Zinsmethode werden Zinstage, Zinsjahr und Basisjahr kalendergenau bestimmt. Bei dieser Methode wird der erste Anlagetag nicht verzinst, der letzte Anlagetag wird verzinst.

Weitere Optionen

Aktivieren Sie das Kontrollkästchen für jede zusätzliche Option, die Sie für den Kredit konfigurieren möchten. Folgende Optionen stehen zur Verfügung:

- Bereitstellungszinsen – werden häufig von Banken für mittel- oder langfristige Bankkredite berechnet

- Gebühren – Lucanet betrachtet Gebühren für einen Kredit nicht als Gesamtbetrag aller Zinsen und somit als normale Zinszahlungen, sondern als Sonderleistungen.

- Sondertilgungen – die über die im Kreditvertrag vereinbarten laufenden Raten hinausgehen

- Nachträgliche Kreditaufnahmen – Erhöhung des Kreditbetrags während der Laufzeit

Nach der Aktivierung wird der entsprechende Schritt auf der Benutzeroberfläche angezeigt.

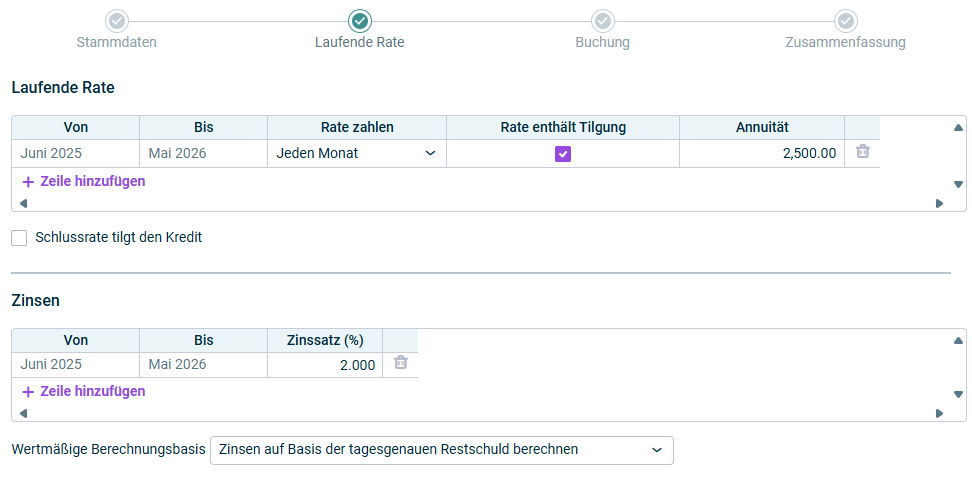

Die folgenden Optionen können im Schritt Laufende Rate konfiguriert werden

Laufende Rate

Option

Beschreibung

Von/Bis

- Von: Datum der Kreditaufnahme oder Datum der Kreditgewährung

- Bis: Monat der letzten Rate

Rate zahlen

- Die Liste enthält 3 Ordner — Individuell, Einmal pro Kalenderquartal, Einmal pro Kalenderjahr — die jeweils unterschiedliche Konfigurationsoptionen bieten.

- Wählen Sie Nein unter Individuell, wenn während der Kreditlaufzeit weder Tilgungen noch Zinszahlungen stattfinden sollen.

Rate enthält Tilgung

- Nur bei Typ Annuitätenkredit

- Deaktivieren Sie ggf. das Kontrollkästchen, wenn je Rate ausschließlich Zinsen gezahlt werden sollen.

Annuität

- Nur bei Typ Annuitätenkredit

- Geben Sie den Rückzahlungsbetrag je Rate an

Zeile hinzufügen

Fügen Sie ggf. weitere Zeilen hinzu, wenn das Zahlungsverhalten für einen oder mehrere Zeitabschnitte des Zahlungszeitraums abweichend sein soll.

Schlussrate tilgt den Kredit

Aktivieren Sie das Kontrollkästchen, wenn die am Ende der Kreditlaufzeit vorhandene Restschuld unabhängig von ihrer Höhe mit der letzten Rate getilgt werden soll.

Wurde auf dem Reiter Stammdaten im Feld Restschuld am Ende der Kreditlaufzeit ein Wert größer Null angegeben, wird an dieser Stelle die Option Schlussrate tilgt den Kredit angezeigt. Aktivieren Sie das Kontrollkästchen, wenn der ausstehende Rückzahlungsbetrag bis auf die definierte Restschuld mit der letzten Rate getilgt werden soll.

Wertstellung der Tilgung

- Nur bei Kredittyp Ratenkredit

- Wählen Sie den Tag im Monat, an dem die Tilgung gebucht werden soll

Tilgungsanteil

- Nur bei Kredittyp Ratenkredit

- Geben Sie den Tilgungsbetrag an

- Behalten Sie die Voreinstellung Tilgungsfrei bei, wenn die Tilgung nicht über die laufende Rate stattfinden soll.

Zinsen

Option

Beschreibung

Von/Bis

- Von: Datum der Kreditaufnahme oder Datum der Kreditgewährung

- Bis: Monat der letzten Rate

Zinssatz (%)

- Geben Sie den gewünschten Zinssatz an.

- Fügen Sie ggf. weitere Zeilen hinzu, wenn der Zinssatz für einen oder mehrere Zeitabschnitte des Zahlungszeitraums abweichend sein soll.

Wertmäßige Berechnungs basis

Folgende Optionen sind verfügbar:

- Zinsen auf Basis der tagesgenauen Restschuld berechnen

- Zinsen auf Basis der Restschuld am Monatsende berechnen

- Zinsen auf Basis der Restschuld am Monatsanfang berechnen

Zinseszinsen berücksichtigen

Folgende Optionen sind verfügbar:

- Nein, berechnete Zinsen bis zur Zahlung abgrenzen

- Ja, berechnete Zinsen bis zur Zahlung der Restschuld hinzuaddieren

Diese Optionen sind nur verfügbar, wenn das Feld Rate zahlen mit einem beliebigen Wert außer Jeden Monat ausgefüllt ist.

Zinsberechnung anzeigen

Klicken Sie hier, um eine detaillierte Aufschlüsselung der Berechnung der Kreditzinsen anzuzeigen:

Zinsberechnung

Zinsberechnung

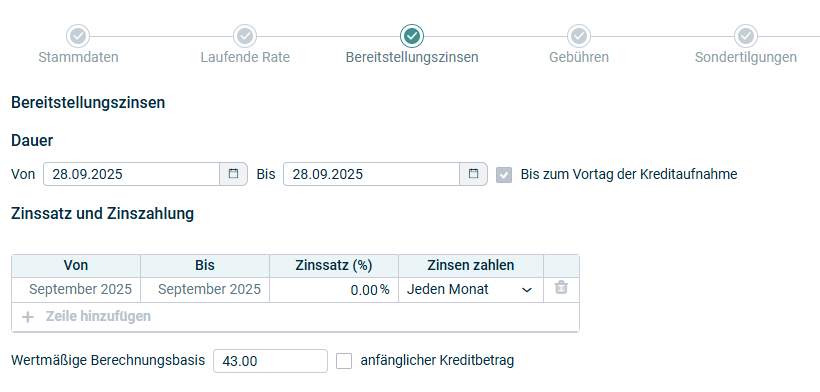

Die folgenden Optionen können im Schritt Bereitstellungszinsen konfiguriert werden

Dauer

Option

Beschreibung

Von/Bis

Bis zum Vortag der Kreditaufnahme/Kreditgewährung

Aktivieren Sie das Kontrollkästchen, wenn der Berechnungszeitraum am Vortag des Tags enden soll, der im Schritt Stammdaten als Datum der Kreditaufnahme/Kreditgewährung definiert wurde.

Zinssatz und Zinszahlung

Option

Beschreibung

Von/Bis

Zeitraum, für den der Zinssatz und die Zinszahlung gelten

Sie können zusätzliche Zeilen hinzufügen, wenn der Zinssatz und/oder die Zahlungsmodalitäten für einen oder mehrere Zeiträume des Zahlungszeitraums abweichen sollen.

Zinssatz (%)

Geltender Zinssatz

Zinssatz zahlen

Wann die Zinsen gezahlt werden sollen:

- Sie können ein Zahlungsdatum auf monatlicher, vierteljährlicher oder jährlicher Basis auswählen.

- Wählen Sie Nein, wenn keine Zinszahlungen erfolgen

Wertmäßige Berechnungsbasis

Betrag, auf dem die Zinsberechnung basiert

Anfänglicher Kreditbetrag

Aktivieren Sie das Kontrollkästchen, um den Betrag zu übernehmen, der im Schritt Stammdaten als Kreditbetrag definiert ist.

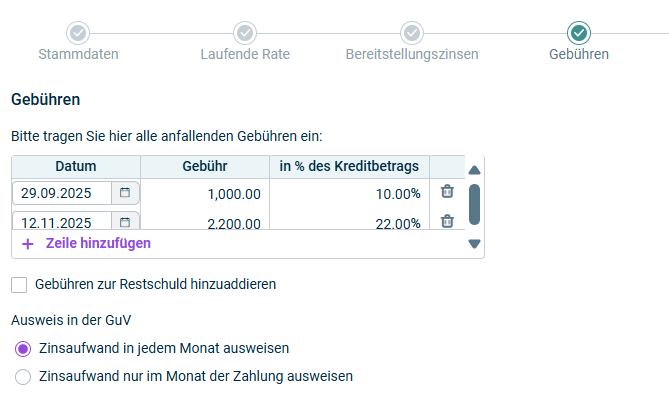

Die folgenden Optionen können im Schritt Gebühren konfiguriert werden:

Option

Beschreibung

Datum

Fälligkeitsdatum für die Gebühr

Gebühr

Betrag der Gebühr

In % des Kreditbetrags

Prozentualer Anteil des Kreditbetrags

Gebühren zur Restschuld hinzuaddieren

Aktivieren Sie das Kontrollkästchen, wenn die Gebühren auf die Restschuld aufgeschlagen werden sollen.

Ausweis in der GuV

Wie die Gebühren in der GuV ausgewiesen werden sollen. Wählen Sie eine der folgenden Möglichkeiten:

- Zinsaufwand in jedem Monat ausweisen, wenn die Gebühren gleichmäßig verteilt in jedem Monat der Kreditlaufzeit ausgewiesen werden sollen.

- Zinsaufwand nur im Monat der Zahlung ausweisen, wenn die Gebühren nur im Monat der Zahlung ausgewiesen werden sollen.

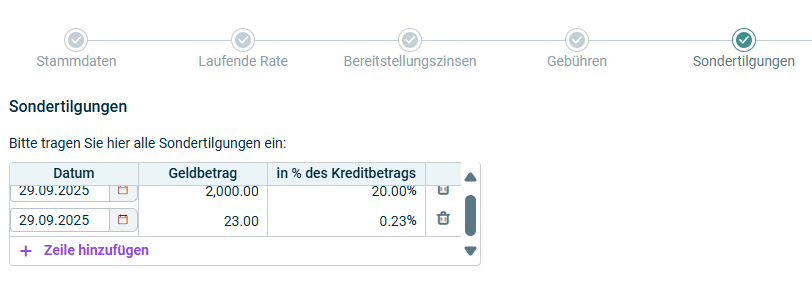

Die folgenden Optionen können im Schritt Sondertilgungen konfiguriert werden:

Option

Beschreibung

Datum

Fälligkeitsdatum der Sondertilgung

Betrag

Betrag der Sondertilgung

In % des Kreditbetrags

Prozentualer Anteil des Kreditbetrags

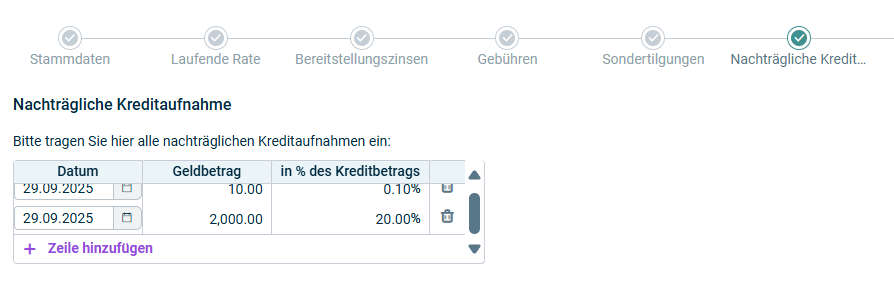

Die folgenden Optionen können im Schritt Nachträgliche Kreditaufnahme konfiguriert werden:

Option

Beschreibung

Datum

Fälligkeitsdatum der nachträglichen Kreditaufnahme

Betrag

Betrag der nachträglichen Kreditaufnahme

In % des Kreditbetrags

Prozentualer Anteil des Kreditbetrags

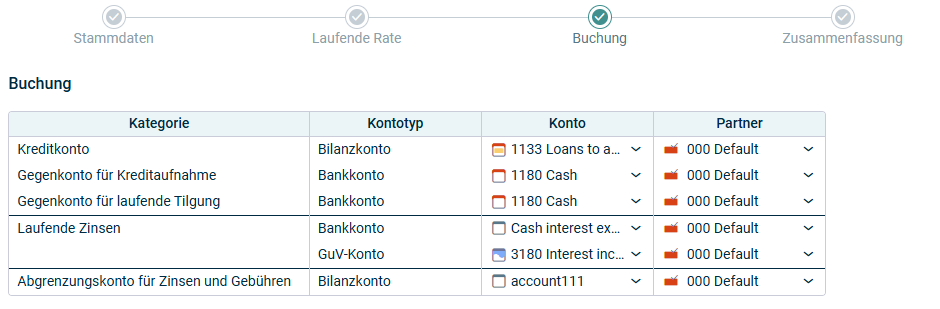

Im Schritt Buchung können die betroffenen Konten angegeben werden:

- Wählen Sie für jede Zeile das gewünschte Konto in der Dropdown-Liste.

- Wählen Sie ggf. den gewünschten Partner in der Dropdown-Liste. Das Partnerfeld ist mit einem Standard-Partner vorausgefüllt.

Es müssen folgende Konten angegeben werden:

Option

Beschreibung

Kreditkonto

Das Verbindlichkeitenkonto für die Kreditaufnahme.

Dieses Konto wird bereits beim Anlegen des Kredits gewählt, kann jedoch jederzeit in der Konfiguration geändert werden.

Gegenkonto für Kreditaufnahme

Das Bankkonto für die Kreditaufnahme

Gegenkonto für laufende Tilgung

Bankkonto, von dem die Tilgung abgeht

Laufende Zinsen (Bankkonto)

Bankkonto, von dem die laufenden Zinsen abgehen

Laufende Zinsen (GuV-Konto)

Aufwandskonto, auf dem die Zinsaufwände gebucht werden

Gebühren (Bankkonto)

Bankkonto, von dem die Gebühren abgehen

Gebühren (GuV-Konto)

Aufwandskonto, auf dem die Gebühren gebucht werden

Abgrenzungskonto für Zinsen und Gebühren

Rechnungsabgrenzungskonto für die periodengerechte Abgrenzung von Zinsen und Gebühren

Bereitstellungszinsen (Bankkonto)

Bankkonto, von dem die Bereitstellungsinsen abgehen

Bereitstellungszinsen (GuV-Konto)

Aufwandskonto, auf dem die Bereitstellungszinsen gebucht werden

Sondertilgungen

Bankkonto, von dem die Sondertilgungen abgehen

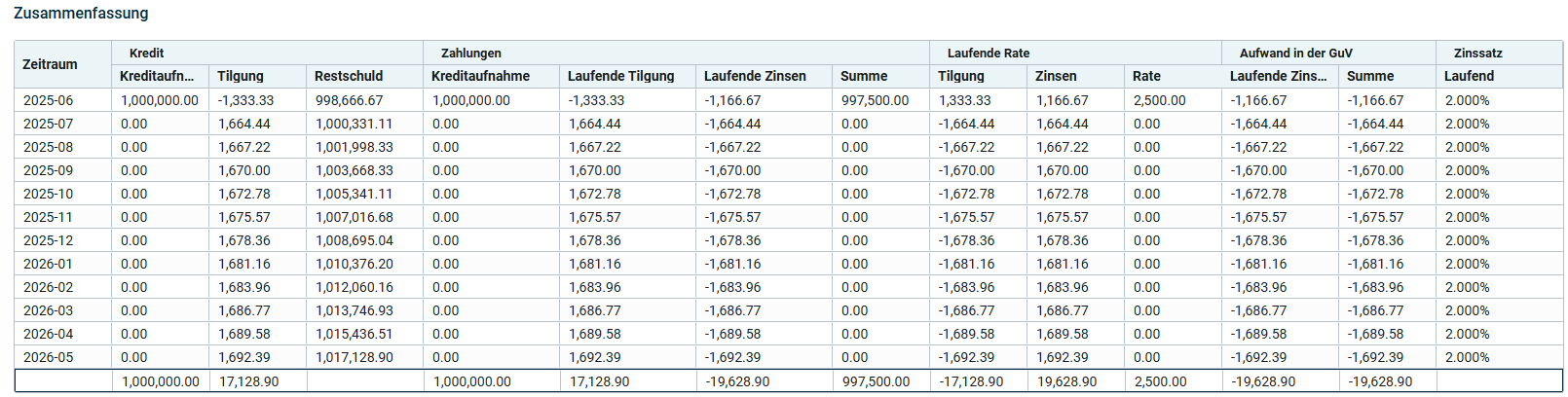

Im letzten Schritt wird eine Zusammenfassung der berechneten Zahlungen und Zinsen für die gesamte Kreditdauer dargestellt.

Wenn die Kreditdaten außerhalb des Datumsbereichs der Plan-Datenebene liegen (z. B. wenn ein Kredit vor dem Startdatum beginnt oder nach dem Enddatum der Plan-Datenebene endet), zeigt die Zusammenfassungstabelle dies an, indem die jeweiligen Perioden ausgegraut werden.