OECD-Standard

Zuletzt aktualisiert am 17.07.2025

Überblick

Das Modul Pillar 2 folgt eng den OECD-Musterregelungen (Module Rules) und dem GloBE Information Return (GIR). Daher beinhaltet der Ordner OECD-Standard sowie die zugehörigen Arbeitsbereiche ausschließlich diejenigen Datenpunkte und wahlrechtlichen Festlegungen auf Ebene der Unternehmen, die von der OECD gefordert werden – und nichts darüber hinaus.

- Bestimmte Wahlrechte können dazu führen, dass einige der Werte in diesem Ordner von den Berechnungen ausgeschlossen werden.

- Benutzer können die Folgen einer Wahlrechtsausübung prüfen, indem sie zunächst alle Gesellschaftsdaten eingeben und dann jeweils einen Snapshot mit und einen ohne Anwendung des Wahlrechts erstellen.

- Für Konzerngesellschaften mit dem Status Excluded entity (Ausgeschlossene Gesellschaft) (AMAE20 bis AMAE26) oder Konzerngesellschaften, die für Pillar-2-Zwecke nicht als Konzerngesellschaft gelten (AMAE00), werden Werte in den CE-Berechnungen sowie der jurisdiktionsbezogenen Vermischung (jurisdictional blending) auf 0 gesetzt.

Im Arbeitsbereich Entity Election and General Information (Gesellschaftswahlrechte und allgemeine Informationen) hebt das Feld EE-4 den Status Excluded Entity (Ausgeschlossene Gesellschaft) auf.

Dieser Artikel enthält folgende Abschnitte:

Navigation

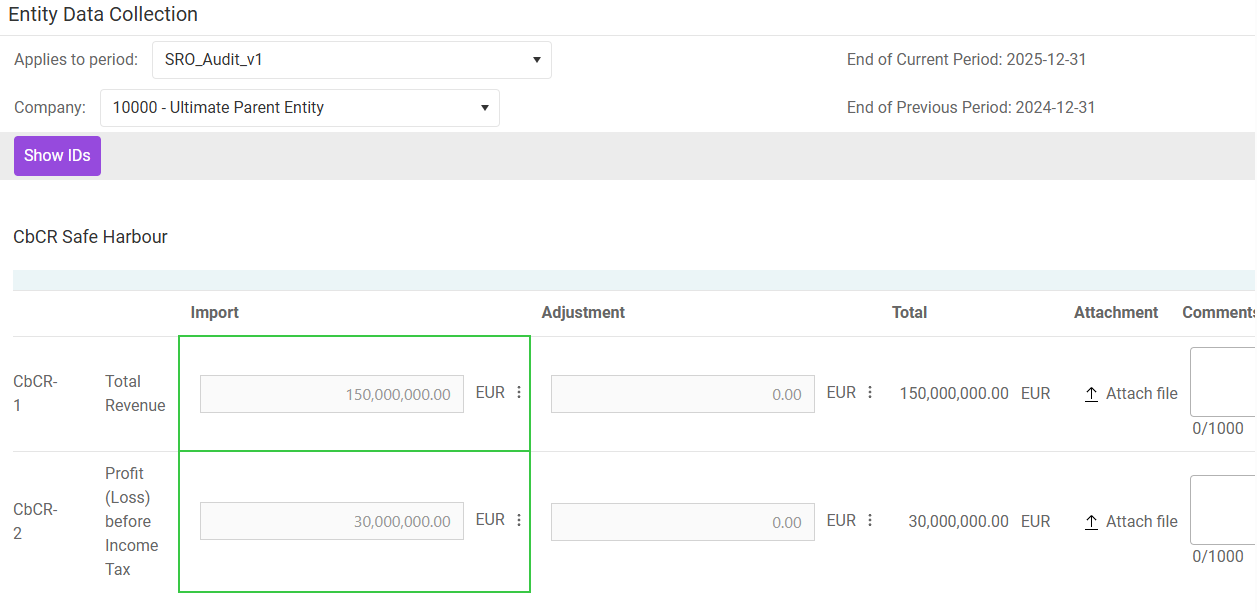

Der Ordner OECD-Standard und seine Arbeitsbereiche befinden sich unter Pillar 2 | Entity Data Collection und werden zum Beispiel wie folgt dargestellt:

Beschreibung der Arbeitsbereiche des OECD-Standards

Der Ordner OECD-Standard enthält die folgenden Arbeitsbereiche:

Dieser Arbeitsbereich speichert relevante Informationen für den vereinfachten ETR-Test sowie den de minimis-Ausschluss, die Bestandteile der Übergangs-Safe-Harbour-Regelungen sind. Die Einträge in diesem Arbeitsbereich müssen den Angaben im Country-by-Country-Report (CbCR) der jeweiligen Konzerngesellschaft entsprechen. Lucanet empfiehlt daher Benutzern, die auch das CbCR-Modul verwenden, die Safe-Harbour-Daten von dort zu importieren.

Dieser Arbeitsbereich speichert Informationen, die für den dritten Teil der Übergangs-Safe-Harbour-Prüfung (transitional safe harbour), den substanzbasierten Freibetrag auf das Einkommen (substance-based income exclusion), sowie zur Berechnung des Carve-out-Betrags in den CE-Berechnungen und in der jurisdiktionsbezogenen Vermischung (jurisdictional blending) erforderlich sind.

Hinweise:

Der Abgrenzungsbetrag für Sachanlagen (tangible asset-carve out amount) wird als Durchschnitt der Summen für das Berichtsjahr und das vorangegangene Jahr berechnet. Für diese Berechnung ist daher ein Vorjahreszeitraum mit Ultimo-Wechselkursen für alle Jurisdiktionen erforderlich.

Wenn ein Benutzer wählt, den substanzbasierten Freibetrag auf das Einkommen anzuwenden, werden alle Werte in diesem Arbeitsbereich bei den Berechnungen ignoriert. Benutzer können ihre Entscheidung für oder gegen diese Wahl treffen, indem sie Snapshots mit und ohne Anwendung dieser Option gegenüberstellen.

Dieser Arbeitsbereich enthält die wahlrechtlichen Entscheidungen auf Gesellschaftsebene sowie allgemeine Informationen zur anwendbaren qualifizierten inländischen Zusatzssteuer (QDMTT) und zum Rechnungslegungsstandard.

Option

Beschreibung

Annual Elections (Jahresbezogene Wahlen)

Jahresbezogene Wahlen gelten jeweils für das laufende Berichtsjahr und können für jedes Jahr unterschiedlich getroffen werden.

EE-2

Debt Release election (Wah des Schuldenerlasses) ( (Article 3.2.1)

Aktivieren Sie dieses Kontrollkästchen, um die in INC-2.11 gespeicherten Werte in die CE-Berechnung (CE calculation) (C2) sowie in die jurisdiktionsbezogene Vermischung (jurisdictional blending) (C4) einzubeziehen. Andernfalls werden diese Werte nicht berücksichtigt.

Five-year Elections (Fünfjahreswahlen)

Fünfjahreswahlen gelten für einen Zeitraum von fünf Jahren und können innerhalb dieses Zeitraums nicht geändert werden.

EE-4

Wahl, eine Gesellschaft nicht als ausgeschlossene Gesellschaft (Excluded Entity) zu behandeln (Artikel 1.5.3)

Eine Konzerngesellschaft, die mindestens eines der in AMAE20 bis AMAE26 aufgeführten Kriterien erfüllt, hat den Status einer ausgeschlossenen Gesellschaft. Alle Werte, die sich auf ein ausgeschlossene Gesellschaft beziehen, werden in den CE-Berechnungen und der jurisdiktionsbezogenen Vermischung auf 0 gesetzt. EE-4 ersetzt jedoch AMAE20 bis AMAE26 und hebt den Status als ausgeschlossene Gesellschaft auf. Durch das Aktivieren des Kontrollkästchens für EE-4 können Sie folglich bei den CE-Berechnungen und in der jurisdiktionsbezogenen Vermischung (jurisdictional blending) Werte für ansonsten ausgeschlossene Gesellschaften einbeziehen.

EE-8

Taxable distribution method election (Wahl der steuerpflichtigen Ausschüttungsmethode) (Article 7.6)

Wenn gewählt, werden die Werte der jeweiligen CE, die bei INC-2.24 und CT-2.16 hinzugefügt werden, sowohl in die CE-Berechnung als auch in die jurisdiktionsbezogene Vermischung einbezogen. Wenn nicht gewählt, werden alle bei INC-2.24 und CT-2.16 hinzugefügten Werte für die jeweilige CE nicht berücksichtigt.

Hinweis: EE-1, EE-3, EE-5, EE-6 und EE-9 dienen ausschließlich Informationszwecken.

Die Daten in diesem Arbeitsbereich werden verwendet, um das GloBE-Einkommen der CEs (C2 – CE-Berechnungen) und in den verschiedenen Jurisdiktionen (C4 – jurisdiktionsbezogene Vermischung) zu berechnen.

Die Daten in diesem Bereich werden verwendet, um das GloBE-Einkommen der CEs (C2 – CE-Berechnungen) sowie in den verschiedenen Jurisdiktionen (C4 – jurisdiktionsbezogene Vermischung) zu berechnen.

Die Daten in diesem Arbeitsbereich werden verwendet, um das GloBE-Einkommen der CEs (C2 – CE-Berechnungen) und in den verschiedenen Jurisdiktionen (C4 – jurisdiktionsbezogene Vermischung) zu berechnen.

Insbesondere wenn der Steuersatz der Gesellschaft (DT-4.1) unter dem Mindeststeuersatz von 15 % liegt, wird der latente Steueraufwand auf den Mindeststeuersatz angepasst. Wenn dies durchgeführt wird, ist die Umgliederung für die Berechnung des gesamten latenten Steueranpassungsbetrags von entscheidender Bedeutung. Die Neuberechnung erfolgt, indem der gesamte latente Steueranpassungsbetrag vor der Neuberechnung (DT-3) durch den Steuersatz der Gesellschaft geteilt und das Ergebnis mit dem Mindeststeuersatz multipliziert wird.

Da nicht alle latenten Steuern notwendigerweise mit demselben Steuersatz berechnet wurden, können Benutzer die Beträge A (DT-4.3) und B (DT-4.5) definieren, die jeweils mit den Steuersätzen A (DT-4.4) bzw. B (DT-4.6) berechnet werden. Steueraufwendungen müssen als positive Werte in DT-4.3 oder DT-4.5 eingetragen werden, Steuererträge müssen als negative Werte eingetragen werden. Die verbleibenden latenten Steueraufwendungen (DT-4.1) werden automatisch berechnet.

Die Informationen in diesem Arbeitsbereich werden verwendet, um Steuern auf Positionen zu berechnen oder zu verwalten, die vom GloBE-Einkommen ausgeschlossen sind. Die Struktur des Arbeitsbereichs ist wie folgt:

Tax Rates (Steuersätze)

Der obere Bereich des Arbeitsbereichs enthält den aktuellen Steuersatz sowie den latenten Steuersatz für ausgeschlossene Positionen. Sie haben die Möglichkeit, die Steuersätze manuell einzugeben, sie zu importieren und manuelle Anpassungen an importierten Steuersätzen vorzunehmen.

Taxes on Excluded Items (Steuern auf ausgeschlossenen Position)

Die Einträge in diesem Abschnitt folgen derselben Grundstruktur:

- Die erste Zeile (z. B. EX-2.1) gibt den Namen der GloBE-Anpassung und den Artikel in den OECD-Musterregelungen an, auf dem der Ausschluss basiert (z. B. Ausgeschlossene Dividenden – Artikel 3.2.1 (b)). Diese Zeile enthält den Gesamtwert der ausgeschlossenen Position bzw. der ausgeschlossenen Positionen in der jeweiligen Kategorie. Sie haben die Möglichkeit, unterstützendes Material hochzuladen oder einen Kommentar mit bis zu 1.000 Zeichen einzugeben.

- Die zweite Zeile (z. B. EX-2.2) zeigt die relevanten aktuellen Steueraufwendungen.

- Die dritte Zeile (z. B. EX-2.3) zeigt die relevanten latenten Steueraufwendungen.

- Die zweite und dritte Zeile enthalten jeweils die folgenden Einträge:

- Amount Excluded (Ausgeschlossener Betrag): der relevante Betrag, der aus dem GloBE-Einkommen ausgeschlossen wurde. Dieser Wert muss intern (aus anderen Lucanet-Modulen) oder aus externen Quellen (CSV, Datenübernahme) importiert werden.

- Suggestion (Vorschlag): Der vorgeschlagene Steuerbetrag, basierend auf dem ausgeschlossenen Betrag und dem entsprechenden Steuersatz.

- Adjustment Import (Importierte Anpassung): Importierte Anpassungen am vorgeschlagenen Steuerbetrag Dieser Wert kann intern (aus anderen Lucanet-Modulen) oder aus externen Quellen (CSV, Datenübertragung) importiert werden.

- Adjustment Manual (Manuelle Anpassung): Manuelle Anpassungen am vorgeschlagenen Steuerbetrag

- Total: Die Summe des vorgeschlagenen Steuerbetrags und aller Anpassungen

Hinweise:

Die Zeilen EX-X.1 dienen ausschließlich zu Informationszwecken.

Nur Werte in den Zeilen EX-X.2 und EX-X.3 sind Teil der Berechnungen. Um beispielsweise die laufenden und latenten Steuern auf ausgeschlossene Dividenden gemäß Artikel 3.2.1 (b) der OECD-Model Rules zu berechnen, müssen Sie die erforderlichen Daten entweder in die Zeilen EX-2.2 und EX-2.3 importieren oder manuell eingeben.

Einige Positionen enthalten nur laufende (z. B. EX-16.2) oder latente Steuern (z. B. EX 26.3).

Sie können das Feld Amount Excluded in einigen oder allen Zeilen leer lassen und stattdessen den gesamten Steuerbetrag als Import oder manuelle Anpassung eingeben.

Bestimmte nicht steuerpflichtige Transaktionen haben keinen Einfluss auf die laufenden oder latenten Steueraufwendungen. Somit kann der Betrag in der ersten Zeile eines Buchungssatzes von der Summe der Beträge in den anderen Zeilen abweichen.

In diesem Arbeitsbereich wird die Inclusion ratio (Einbeziehungsquote) für die Zuweisung der Zusatzsteuer auf einzelne CEs gespeichert.

In diesem Arbeitsbereich werden Daten zu Anpassungen im Zusammenhang mit dem internationalen Transport gespeichert. Derzeit werden diese Daten nicht in die Berechnungen einbezogen.