Jurisdictional Elections (Jurisdiktionsbezogene Wahlen)

Zuletzt aktualisiert am 17.07.2025

Überblick

Im Arbeitsbereich Jurisdictional Elections befinden sich die Wahlen/Einstellungen sowohl auf Ebene einzelner Jurisdiktionen als auch auf Ebene der Berichtsdimensionen.

Dieser Artikel enthält folgende Abschnitte:

Navigation

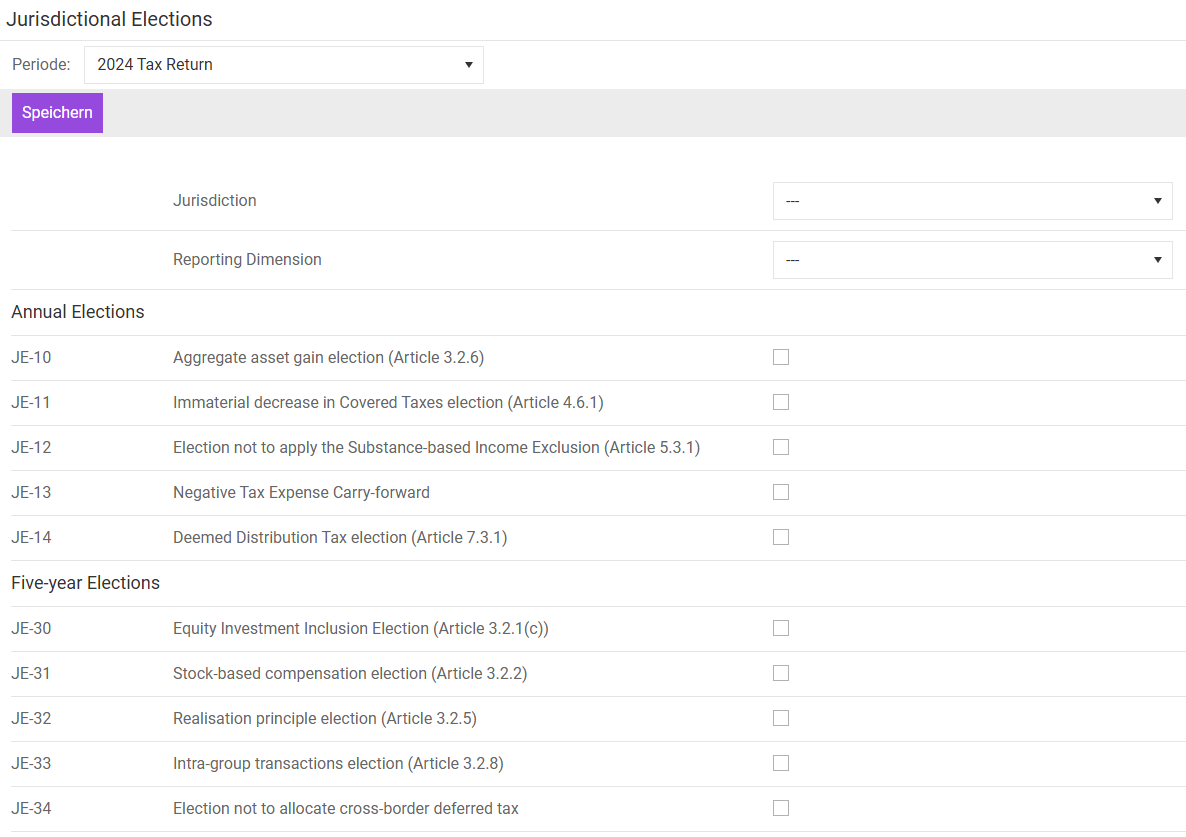

Der Ordner Jurisdictional Elections befindet sich unter Pillar 2 | Jurisdictional Elections. Der Arbeitsbereich wird z. B. wie folgt angezeigt:

Jurisdiktionsbezogene Wahlen konfigurieren

So konfigurieren Sie jurisdiktionsbezogene Wahlen gemäß den OECD-Musterregelungen:

- Stellen Sie sicher, dass in der Dropdown-Liste Applies to period (Gilt für Zeitraum) der richtige Zeitraum gewählt ist.

- Wählen Sie eine jurisdiction (Jurisdiktion) in der Dropdown-Liste.

- Wählen Sie eine Berichtsdimension (reporting dimension) in der Dropdown-Liste. Für Wahlen, die sich auf die Jurisdiktion selbst beziehen, wählen Sie die Standard-Berichts-Dimension (“---”).

- Aktivieren Sie die zutreffenden Kontrollkästchen in den Kategorien Annual Elections (Jahresbezogene Wahlen), Five-year Elections (Fünfjahreswahlen), Safe Harbour Elections and Jurisdictional Exclusions (Safe-Harbour-Wahlen und Jurisdiktionsausschlüsse) und Other elections (Sonstige Wahlen) (siehe auch Wahlkategorien (Election Categories) unten).

Hinweise:

- Einige Wahlen/Einstellungen wirken sich direkt auf die Berechnungen im Pillar 2-Modul aus, z. B. JE-10. Andere, wie JE-33, haben keinen Einfluss auf die Berechnung, müssen aber dennoch an die Steuerbehörden gemeldet werden, wenn sie ausgeübt werden.

- Sie können die Auswirkung einer einzelnen Wahl beurteilen, indem Sie einen Snapshot (Schnappschuss) vor und einen nach Aktivierung des Kontrollkästchens erstellen.

Wahlkategorien (Election Categories)

Jahresbezogene Wahlen gelten jeweils für das laufende Berichtsjahr und können für jedes Jahr unterschiedlich getroffen werden.

Option

Beschreibung

JE-10

Aggregate Asset Gain Election (Article 3.2.6)

Aktivieren Sie dieses Kontrollkästchen, um die in INC-2.16 und CT-2.12 gespeicherten Werte in die CE-Berechnung (CE calculation) (C2) sowie in die jurisdiktionsbezogene Vermischung (jurisdictional blending) (C4) einzubeziehen. Andernfalls werden die Werte nicht berücksichtigt.

Hinweis: Diese Wahl wirkt sich nicht auf die Zeilen I-3 der CE-Berechnung sowie die jurisdiktionsbezogene Vermischung aus. Gewinne und Verluste auf unbewegliche Vermögenswerte werden immer auf CE-Ebene bewertet und als Teil der jurisdiktionsbezogenen Vermischung aggregiert und vorgetragen.

JE-12

Election not to apply the Substance-based Income Exclusion (Article 5.3.1)

Aktivieren Sie dieses Kontrollkästchen, wenn alle Daten in CO-1.1 bis CO-2.2 bei der CE-Berechnung und in der jurisdiktionsbezogenen Vermischung ignoriert werden sollen. Der carve-out-Betrag (carve-out amount) wird damit sowohl in der CE-Berechnung als auch in der jurisdiktionsbezogenen Vermischung auf null gesetzt.

JE-13

Negative Tax Expense Carry-forward

Standardmäßig werden Überschuldungen bei Negativsteueraufwand im Fall eines GloBE-Verlustes als Teil der zusätzlichen Zusatzsteuer (TT-2.2) erfasst. Aktivieren Sie dieses Kontrollkästchen, um diesen Betrag stattdessen in den Vortrag des negativen Steueraufwandsüberschusses (I-1.2) einzubeziehen.

Hinweis: Die Wahl hat keinen Einfluss auf den automatisch generierten negativen Steueraufwand (TCF-1.1), wenn der negative Steueraufwand den erwarteten negativen Steueraufwand übersteigt.

Hinweis: JE-11 und JE-14 dienen nur zu Informationszwecken.

Fünfjahreswahlen gelten für einen Zeitraum von fünf Jahren und können innerhalb dieses Zeitraums nicht geändert werden.

Option

Beschreibung

JE-31

Stock-based compensation election (Article 3.2.2)

Aktivieren Sie dieses Kontrollkästchen, um die in INC-2.12 gespeicherten Werte in die CE-Berechnung und das Jurisdiktions-Mischen einzubeziehen. Andernfalls werden diese Werte nicht berücksichtigt.

JE-32

Realisation principle election (Article 3.2.5)

Aktivieren Sie dieses Kontrollkästchen, um die in INC-2.15 gespeicherten Werte in die CE-Berechnung und das Jurisdiktions-Mischen einzubeziehen. Andernfalls werden diese Werte nicht berücksichtigt.

Hinweis: JE-30 und JE-33 dienen nur zu Informationszwecken.

Diese Wahlen setzen ggf. die Zusatzsteuer der Jurisdiktion auf null, z. B. wenn die Safe Harbor-Regel (Safe Harbor Rules) während der Übergangsfrist gilt oder der De-Minimis-Ausschluss (De Minimis Exclusion) greift.

Option

Beschreibung

JE-40

CbCR Transitional Safe Harbor

Aktivieren Sie dieses Kontrollkästchen, um die Zusatzsteuer der Jurisdiktion durch einen Wert in TT-3.1 auf null zu setzen.

JE-41

Election to apply the de minimis exclusion for the Reporting Fiscal Year

Aktivieren Sie dieses Kontrollkästchen, um die Zusatzsteuer der Jurisdiktion durch einen Wert in TT-3.1 auf null zu setzen.

Option

Beschreibung

JE-50

GloBE Loss Election (Article 4.5)

Aktivieren Sie dieses Kontrollkästchen, um den gesamten Deferred-Tax-Anpassungsbetrag sowie alle Daten zu Deferred Taxes und Anpassungen in der CE-Berechnung und im Jurisdiktions-Mischen auf null zu setzen.

Im Fall eines Gesamtverlustes in der Jurisdiktion (overall loss in the jurisdiction) führt das Aktivieren dieses Kontrollkästchens dazu, dass:

- ein GloBE-Verlustvortrag in Höhe des positiven Betrags des GloBE-Verlusts (I-2.2) ausgewiesen wird

- ein latenter Steuerertrag aus dem im aktuellen Zeitraum entstandenen GloBE-Verlust in Höhe des GloBE-Verlusts multipliziert mit dem Mindeststeuersatz von 15 % (GL-1.1) ausgewiesen wird

- der latente Steuerertrag der Summe der angepassten Covered Taxes im jurisdictional blending hinzugefügt wird – anstelle des Gesamtbetrags latenter Steueranpassungen.

Im Fall eines Gesamt-GloBE-Einkommens (overall GloBE income) wird durch das Aktivieren dieses Kontrollkästchens der GloBE-Verlustvortrag aus Vorperioden (I-2.1) als latenter Steueraufwand (GL-1.2) genutzt, der die angepassten Covered Taxes der Jurisdiktion reduziert. Der latente Steueraufwand entspricht dem niedrigeren Betrag aus GloBE-Einkommen multipliziert mit dem Mindeststeuersatz und dem GloBE-Verlustvortrag multipliziert mit dem Mindeststeuersatz.

Sofern ein GloBE-Verlustvortrag aus Vorperioden (GloBE loss carry-forward from prior periods) besteht und JE-50 nicht aktiviert ist, wird der Verlustvortrag im aktuellen Zeitraum vollständig genutzt – unabhängig vom GloBE-Einkommen.

Enthält zusätzliche Pillar-2-Informationen.

Option

Beschreibung

JE-60

Identification of subgroups (if any)

In diesem Feld können Sie Identifizierungsinformationen zu Untergruppen, wie etwa Joint Ventures, angeben.