C1 – Safe Harbour Check (Safe-Harbour-Prüfung)

Zuletzt aktualisiert am 17.07.2025

Überblick

Im Arbeitsbereich Safe Harbour Check (Safe-Harbour-Prüfung) sind die drei Übergangs-Safe-Harbour-Tests enthalten:

- Simplified ETR Test (Vereinfachter ETR-Test)

- De Minimis Test (De-Minimis-Test)

- Routine Profits Test (Routinegewinntest)

Direkt im Anschluss werden Informationen zur Anwendbarkeit des Übergangs-Safe-Harbours angezeigt.

Für die Safe-Harbour-Prüfung werden die Gesellschaftsdaten auf Jurisdiktionsebene aggregiert – basierend auf dem für das CbCR-Safe Harbour Blending ausgewählten Berichts-Dimensionstyp (reporting dimension type).

Dieser Artikel enthält folgende Abschnitte:

Navigation

Der Arbeitsbereich C1 – Safe Harbour Check ist unter Pillar 2 | Calculation | C1 – Safe Harbour Check zu finden. Der Arbeitsbereich wird z. B. wie folgt angezeigt:

Safe-Harbour-Prüfung durchführen

Geben Sie Folgendes pro Abschnitt an:

Option

Beschreibung

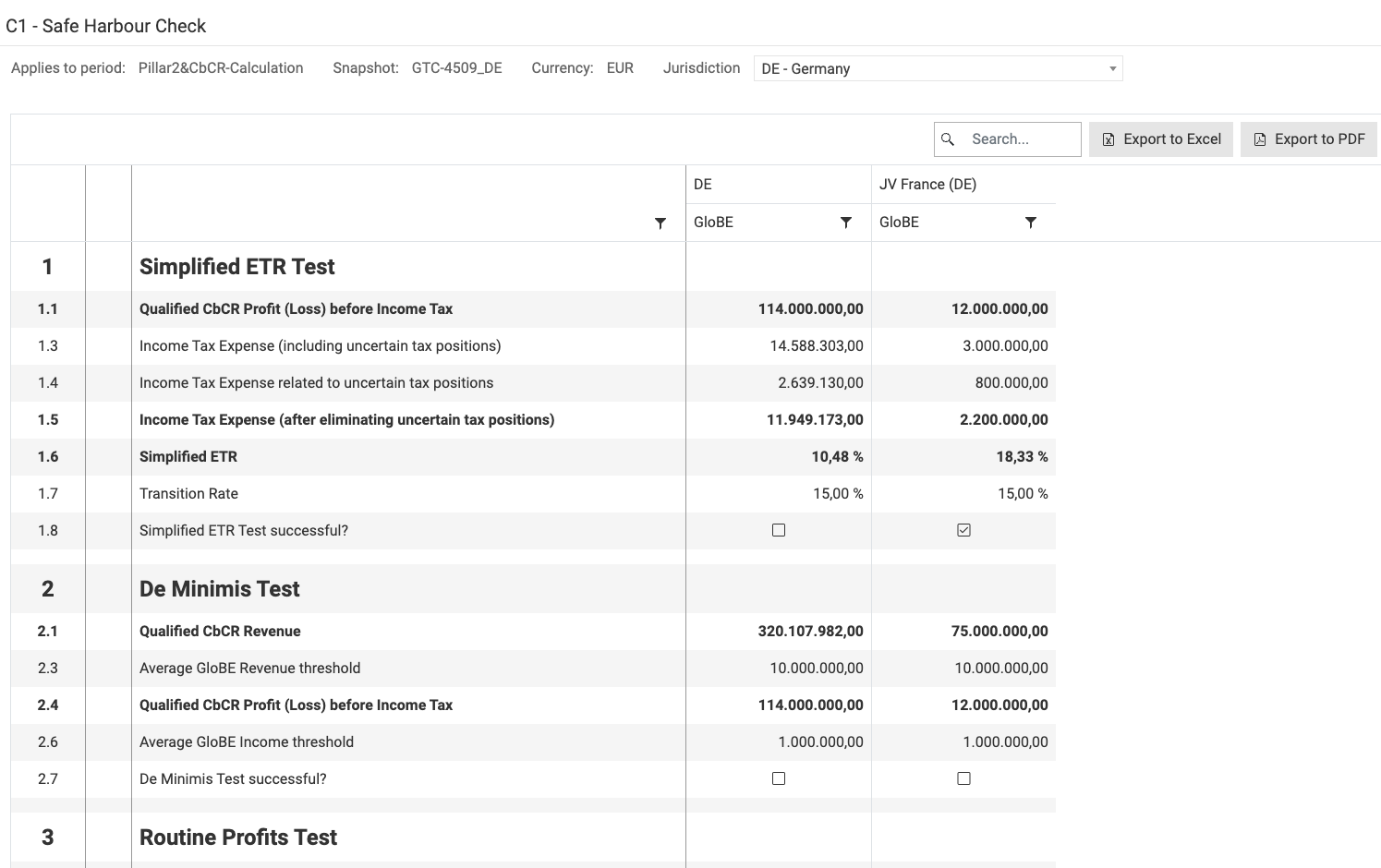

1.1

Qualified CbCR Profit (Loss) before Income Tax

Zeigt die Summe der CbCR-2-Werte für die Jurisdiktion/Subgruppe an.

1.3

Income Tax Expense (including uncertain tax positions)

Zeigt die Summe der CbCR-3.1-Werte für die Jurisdiktion oder Subgruppe an.

1.4

Income Tax Expense related to uncertain tax positions

Zeigt die Summe der CbCR-3.2-Werte für die Jurisdiktion oder Subgruppe an.

1.5

Income Tax Expense (after eliminating uncertain tax positions)

Zeigt den aggregierten Körperschaftsteueraufwand nach der Eliminierung unsicherer Steuerpositionen an, basierend auf der folgenden Steuerberechnung: {1.3} - {1.4}.

1.6

Simplified ETR

Zeigt den aggregierten vereinfachten ETR an, indem die Körperschaftsteuer durch den qualifizierten CbCR-Ertrag oder die qualifizierten CbCR-Aufwendungen vor Körperschaftsteuer geteilt wird: {1.5} / {1.1} * 100.

1.7

Transition Rate

Zeigt die Konsolidierungsquote von 15 % an.

1.8

Simplified ETR Test successful?

Gibt an, ob der vereinfachte ETR-Test erfolgreich ist oder nicht.

Option

Beschreibung

2.1

Qualified CbCR Revenue

Zeigt die Summe der CbCR-1-Werte für die Jurisdiktion oder Subgruppe an.

2.3

Average GloBE Revenue threshold

Zeigt die GloBE-Umsatzerlöseschwelle (€ 10.000.000) an.

2.4

Qualified CbCR Profit (Loss) before Income Tax

Zeigt die Summe der CbCR-2-Werte für die Jurisdiktion oder Subgruppe an.

2.6

Average GloBE Income threshold

Zeigt die feste GloBE-Ertragsgrenze (€ 1.000.000) an.

2.7

De Minimis Test successful?

Gibt an, ob der De-minimis-Test erfolgreich ist.

Option

Beschreibung

3.1

Qualified CbCR Profit (Loss) before Income Tax

Zeigt die Summe der CbCR-2-Werte für die Jurisdiktion oder Subgruppe an.

3.2

Relevant Eligible Payroll Costs of Eligible Employees performing activities in the jurisdiction

Zeigt die Summe der CO-1.1-Werte für die Jurisdiktion oder Subgruppe an.

3.3

Application of relevant mark-up percentage for the Reporting Fiscal Year

Zeigt den relevanten Aufschlagsprozentsatz für das Berichtsjahr an, z. B. 9,8 % für 2024.

3.4

Payroll Carve-Out Amount

Zeigt die aggregierte Summe der berechtigten Lohnkosten für die jeweilige Jurisdiktion oder die jeweilige Subgruppe multipliziert mit dem relevanten Aufschlagsprozentsatz an.

3.5a

Carrying value of relevant Eligible Tangible Assets located in the jurisdiction at the beginning of the reporting year

Zeigt die Summe der CO-2.1-Werte für die Jurisdiktion oder Subgruppe an.

3.5b

Carrying value of relevant Eligible Tangible Assets located in the jurisdiction at the end of the reporting year

Zeigt die Summe der CO-2.2-Werte für die Jurisdiktion oder Subgruppe an.

3.5

Carrying value of relevant Eligible Tangible Assets located in the jurisdiction

Zeigt den arithmetischen Mittelwert der Werte in den Linien 3.5 und 3.5b oben an.

3.6

Application of relevant mark-up percentage for the Reporting Fiscal Year

Zeigt den relevanten Aufschlagsprozentsatz für das Berichtsjahr an, z. B. 7,8 % für 2024.

3.7

Tangible Assets Carve-Out Amount

Zeigt den Buchwert der relevanten berechtigten materiellen Aktiva multipliziert mit dem entsprechenden Aufschlagsprozentsatz an.

3.8

Total amount of the Substance-Based Income Exclusion

Zeigt die Summe des Lohnabrechnungs-Carve-Out-Betrags und des Carve-Out-Betrags der Sachanlagen an.

3.9

Routine Profits Test successful?

Gibt an, ob der Kennzahl-Test für den Reingewinn erfolgreich ist oder nicht.

Option

Beschreibung

4

Transitional CbCR Safe Harbour für das Geschäftsjahr verfügbar?

5

Wahl zur Nutzung des Übergangsweisen CbCR Safe Harbour im letzten Geschäftsjahr?

6

Gilt der Übergangsweise CbCR Safe Harbour für das Geschäftsjahr?

Die vorübergehende CbCR-Safe-Harbour-Regelung ist anwendbar, wenn

- mindestens einer der Tests in (1.8), (2.7) und (3.9) ist erfolgreich;

- die CbCR Safe Harbour-Regelung steht für das berichtende Geschäftsjahr (4) zur Verfügung; und

- Der Konzern hatte in allen vorangegangenen Jahren, in denen er verfügbar war, den Übergangs-Safe-Harbour genutzt (5).

7

Wurde die Wahl, den Übergangs-CbCR-Safe-Harbour in Anspruch zu nehmen, für das laufende Jahr getroffen?

8

Ergebnis: Wird der Übergangsweise CbCR-Safe Harbour für das Berichts-Geschäftsjahr angewendet?