Kapitalertragsteuer auf Dividenden

Zuletzt aktualisiert am 06.01.2026

Überblick

In diesem Kapitel wird die Erfassung des gesamten Dividendensachverhalts beschrieben. Die Erfassung erfolgt in §8b KStG, so auch die Erfassung der Kapitalertragsteuer sowie des Hinweises zur Buchungsweise (erfolgswirksam oder erfolgsneutral).

Dieser Artikel enthält folgende Abschnitte:

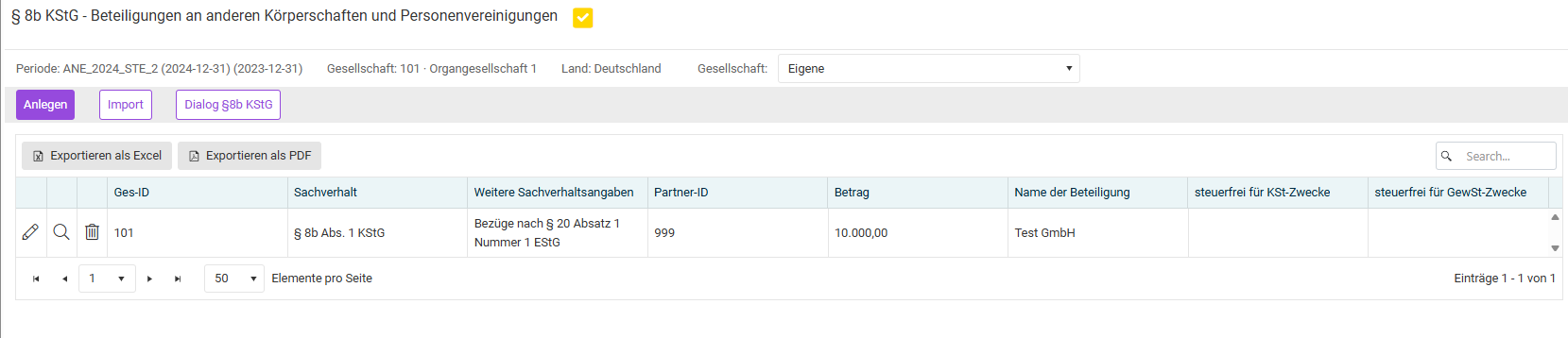

Kapitalertragsteuer auf Dividenden i. S. § 8b Abs. 1 KStG

Die Erfassung der Kapitalertragsteuer erfolgt im Formular §8b KStG. Wird keine Eintragung bei davon erfolgswirksam vorgenommen, so gilt der Sachverhalt als erfolgsneutral. Mit Korrektur oder Löschen des Sachverhalts wird die erfasste Kapitalertragsteuer ebenfalls gelöscht.

Die erfolgswirksame Buchung erfolgt in der Regel nur bei Organträgern und Standalone-Gesellschaften. Organgesellschaften und Zwischenorganträger buchen in der Regel erfolgsneutral.

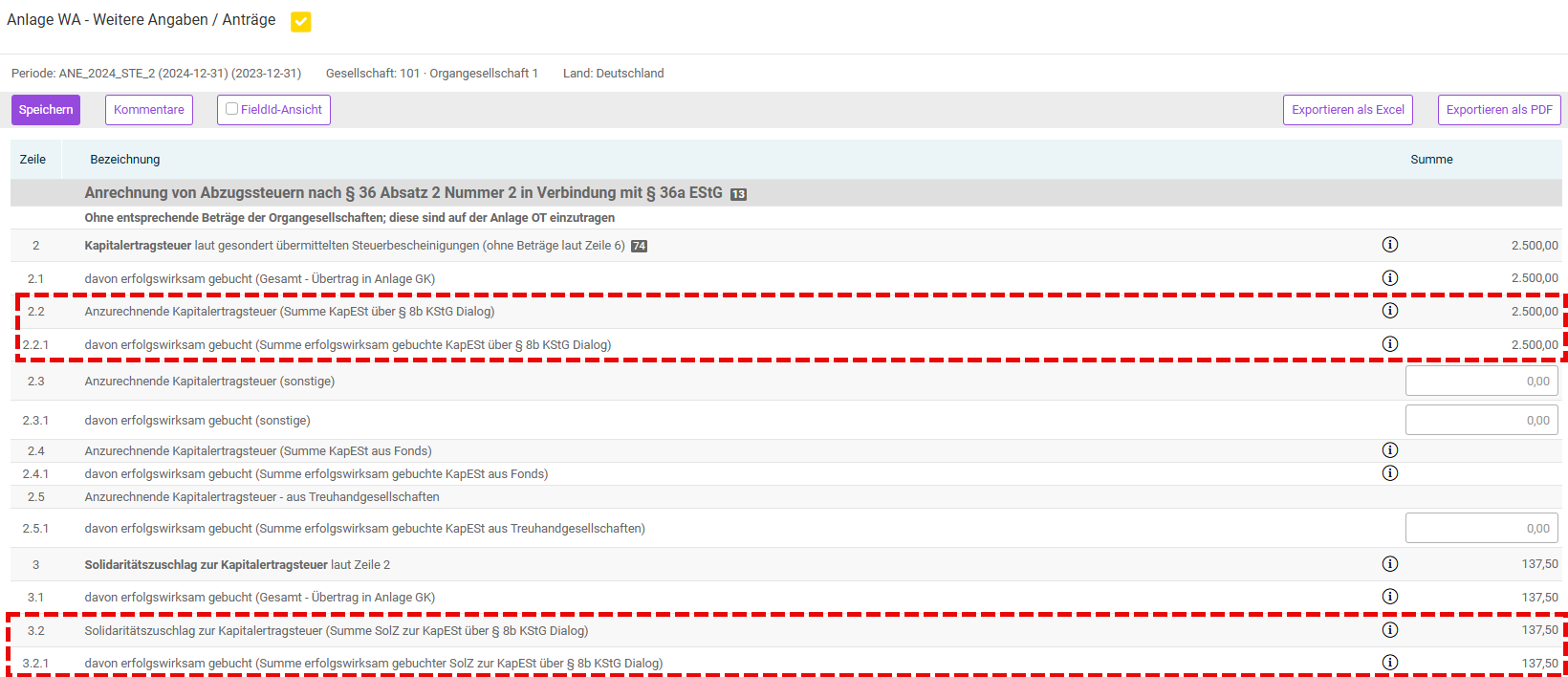

Wird ein Eintrag bei davon erfolgswirksam vorgenommen, erfolgt automatisch eine Übernahme in die Anlage WA und GK:

Ab VZ 2014 erfolgt kein kumulierter Ausweis der Kapitalertragsteuer der Organgesellschaft beim jeweiligen OT. Die Anlage WA ist grundsätzlich nur mit den eigenen Werten des Organträgers zu füllen.

Hinzurechnung der erfolgswirksam gebuchten Steuer zum Ergebnis nach Steuern zur Überleitung zum Ergebnis vor Steuern unter Tatsächliche Steuern | Tatsächliche Steuern:

Gewinn(+)/Verlust (-) lt. G+V nach Steuern

Gewinn(+)/Verlust (-) lt. G+V nach Steuern

Berücksichtigung der Steuer bei der Berechnung der handelsrechtlichen Gewinnabführung einer Organgesellschaft unter Tatsächliche Steuern | Tatsächliche Steuern:

Ausweis der anrechenbaren Steuern zur Anrechnung auf den Steueraufwand/Berechnung der Steuerrückstellung unter Tatsächliche Steuern | Tatsächliche Steuern:

Sonstige Kapitalertragsteuer

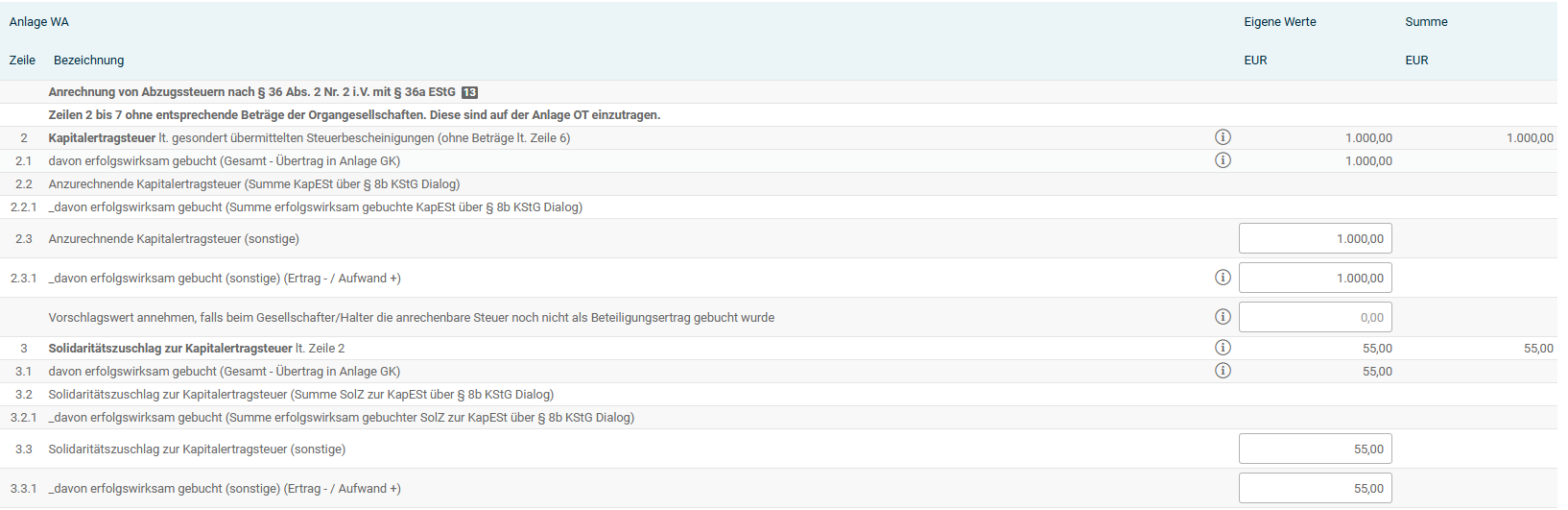

Die Erfassung für den Ausweis der anzurechnenden Kapitalertragsteuer erfolgt in der Anlage WA bei der jeweiligen Gesellschaft (ggf. mit Ausweis davon erfolgswirksam gebucht).

Ab VZ 2014 erfolgt kein kumulierter Ausweis der Kapitalertragsteuer der Organgesellschaft beim jeweiligen Organträger. Die Anlage WA ist grundsätzlich nur mit den eigenen Werten des Organträgers zu füllen.

Wird ein Eintrag bei davon erfolgswirksam vorgenommen, erfolgt automatisch eine Übernahme in die Anlage WA und GK

Die erfolgswirksame Buchung erfolgt in der Regel nur bei Organträgern und Standalone-Gesellschaften. Organgesellschaften und Zwischenorganträger buchen in der Regel erfolgsneutral.

Hinzurechnung der erfolgswirksam gebuchten Steuer zum Ergebnis nach Steuern zur Überleitung zum Ergebnis vor Steuern:

Berücksichtigung der Steuer bei der Berechnung der handelsrechtlichen Gewinnabführung einer Organgesellschaft:

Ausweis der anrechenbaren Steuern zur Anrechnung auf den Steueraufwand / Berechnung der Steuerrückstellung: