TRR (Steuerliche Überleitungsrechnung)

Zuletzt aktualisiert am 15.05.2026

Überblick

Die steuerliche Überleitungsrechnung (TRR – Tax Rate Reconciliation) ist eine nach IAS 12.81 [c] geforderte Anhangangabe und soll die Beziehung zwischen dem erwarteten Steueraufwand (EBT × gesetzlicher Steuersatz) und dem tatsächlichen Steueraufwand gemäß GuV erläutern.

Mit Hilfe von Überleitungspositionen werden die Quotentreiber offengelegt und somit die Steuerquote hergeleitet. Die Steuerquote ist eine wesentliche Kennzahl von Income Taxes.

Dieser Artikel enthält folgende Abschnitte:

Ausgangspunkt der Überleitungsrechnung

Ausgangspunkt der Überleitungsrechnung ist das Produkt aus dem Ergebnis vor Steuern und dem anzuwendenden Steuersatz. Als Steuersatz kommen gem. IAS 12.85 in Frage:

- [1] der inländische Steuersatz des Landes, in dem das Mutterunternehmen seinen Sitz hat oder

- [2] für Unternehmen, die in verschiedenen Steuerrechtskreisen tätig sind, ein gewichteter Steuersatz

In der Praxis weitaus häufiger ist die Variante [1]. Income Taxes unterstützt grundsätzlich beide Varianten. Soll ein gewichteter Steuersatz verwendet werden, muss als Muttergesellschaft (Konzernobergesellschaft) eine Dummy-Gesellschaft mit dem Durchschnittssteuersatz angelegt werden.

Die Struktur der steuerlichen Überleitungsrechnung wird durch den IAS 12 nicht vorgegeben. Income Taxes verwendet die in der Praxis am häufigsten verwendeten TRR-Positionen.

Navigation

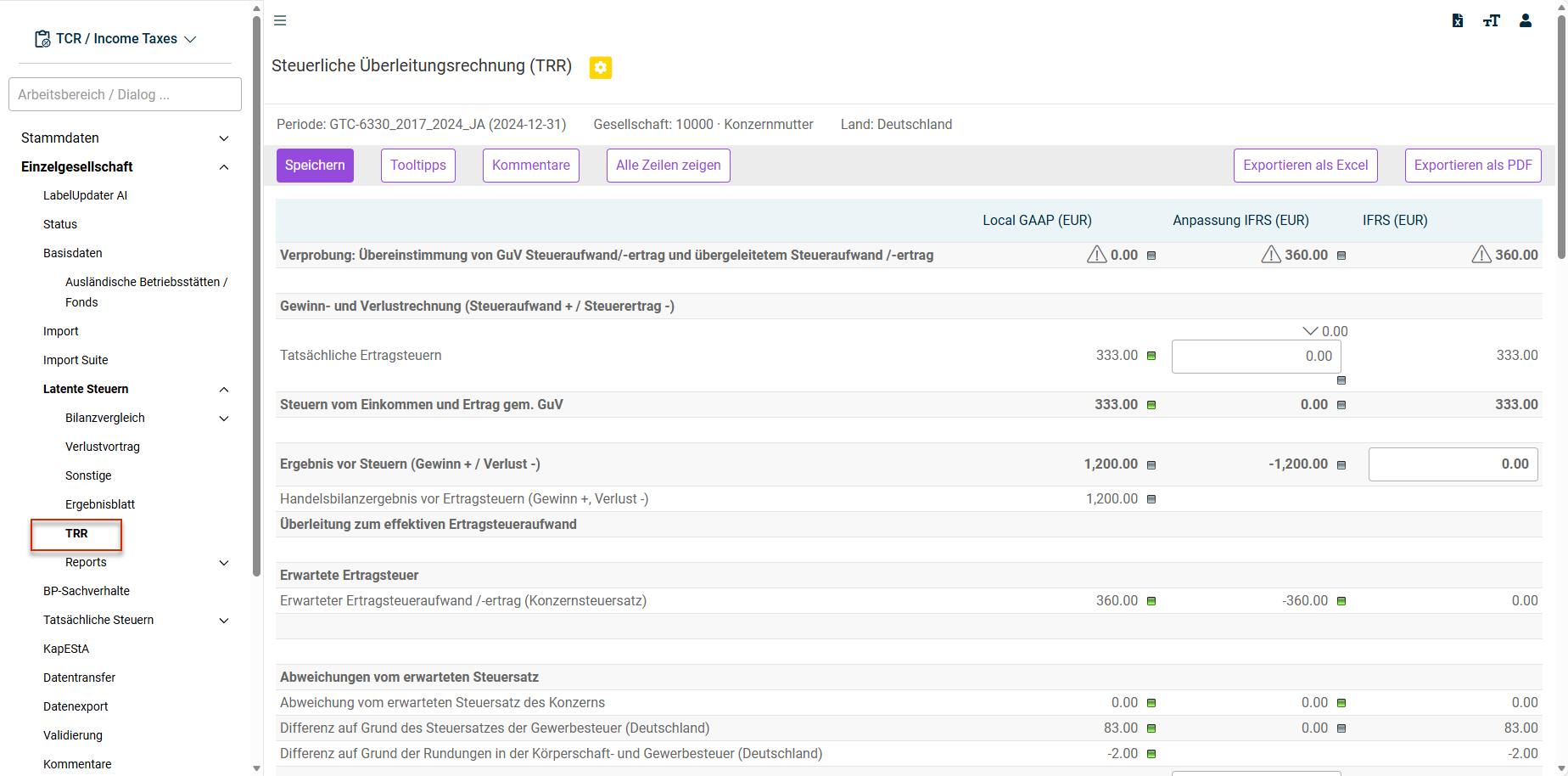

Der Arbeitsbereich TRR wird unter Einzelgesellschaft | Latente Steuern | TRR geöffnet.

Der Arbeitsbereich TRR wird z. B. wie folgt angezeigt:

Datenherkunft TRR-Spalten

Im Arbeitsbereich TRR werden die folgenden Spalten angezeigt:

- Local GAAP (EUR)

- Anpassung IFRS (EUR)

- IFRS (EUR)

- Late Adjustments (optional): Die Spalte Late Adjustments wird nur angezeigt, wenn im Stammdaten-Arbeitsbereich Toolbox die Berechnung tatsächlicher Steuern aus Late Adjustments aktiviert ist.

Late Adjustments sind nur für ausländische Unternehmen möglich.

Die folgende Tabelle beschreibt Inhalt und Datenherkunft der Spalten:

Eigenschaft

Beschreibung

Inhalt

- Local GAAP:

- Ermittlung des erwarteten Ertragsteueraufwands auf Basis des Ergebnis vor Steuern nach Local GAAP [z. B. HGB]

- Latente Steuern werden nicht in dem Ausgangswert des Steueraufwands gem. GuV berücksichtigt, sondern stellen einen TRR-Posten dar

- Late Adjustments (optional): Ermittlung des erwarteten Ertragsteueraufwands auf Basis des Ergebnis vor Steuern nach Local GAAP [für Late Adjustments der tatsächlichen Steuern]

- Anpassungen IFRS: Ermittlung des erwarteten Ertragsteueraufwands auf Basis des Ergebnis vor Steuern [für IFRS Ergebnisanpassung]

- IFRS

- Ermittlung des erwarteten Ertragsteueraufwands auf Basis des Ergebnis vor Steuern nach IFRS

- Summe aus den Vorspalten

Datenherkunft

- Local GAAP: Arbeitsbereich Tatsächliche Steuern

- Late Adjustments (optional):

- Arbeitsbereich Tatsächliche Steuern [bei Toolbox-Nutzung, also Auslandsgesellschaften]

- Zeile 19.1-19.13

- Anpassungen IFRS:

- Arbeitsbereiche:

- Bilanzvergleich

- Verlustvortrag

- Sonstige

- Ergebnisblatt

- Arbeitsbereiche:

- IFRS: Summe aus den Vorspalten

Unterscheidung Deutschland/Ausland

Je nachdem ob eine Gesellschaft dem Land Deutschland (mit deutschem Steuerrecht) oder dem Ausland (siehe Stammdaten-Arbeitsbereich Toolbox) zugeordnet ist, werden ausgewählte Zeilen angezeigt bzw. nicht angezeigt.

TRR-Tooltipps

Die im Arbeitsbereich TRR angezeigten Überleitungspositionen werden durch Tooltipps dokumentiert.

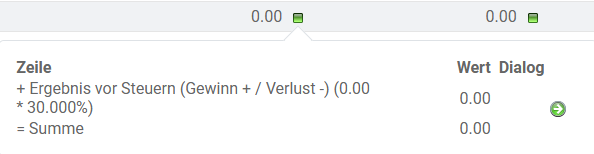

Klicken Sie auf das Symbol ![]() , um einen Tooltipp mit der Erläuterung der Zusammensetzung des TRR-Postens anzuzeigen. Es werden der Herkunftsarbeitsbereich, die betreffende Zeile und die Bemessungsgrundlage angezeigt:

, um einen Tooltipp mit der Erläuterung der Zusammensetzung des TRR-Postens anzuzeigen. Es werden der Herkunftsarbeitsbereich, die betreffende Zeile und die Bemessungsgrundlage angezeigt:

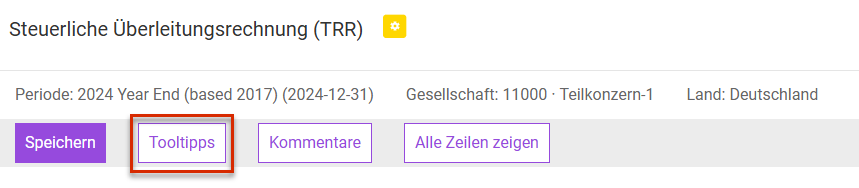

Tooltipps in Tabelle anzeigen

Sie können sich alle Tooltipps auch in der Tabelle anzeigen lassen, indem Sie auf Tooltipps klicken:

Anschließend werden die Tooltipps in einer zusätzlichen Spalte der Tabelle angezeigt. Statt der Schaltfläche Tooltipps wird die Schaltfläche TRR-Ansicht angezeigt. Klicken Sie auf TRR-Ansicht, um wieder zurück zur ursprünglichen Ansicht zu wechseln.

Verprobung: Übereinstimmung von GuV-Steueraufwand/-ertrag und übergeleitetem Steueraufwand/-ertrag

Im oberen Abschnitt des Arbeitsbereichs erfolgen die Verprobung der TRR und die Angabe der evtl. unerklärten Differenz. Es wird geprüft, ob die Überleitungsposten die Differenz zwischen den effektiven Ertragsteuern (originäre + latente Steuern) und dem erwarteten Ertragsteueraufwand (EBT x Steuersatz der Gesellschaft) erklären.

In dem TRR-Posten Übrige Sonstige können maximal 5 % des erwarteten Ertragsteueraufwands erfasst werden. Wird diese Betragsgrenze überschritten, erscheint in der Zeile ein gelbes Warndreieck und der Anwender muss einen Kommentar hinterlegen. Andernfalls lässt sich der Meilenstein Latente Steuern nicht in den Statuszustand plausibel ändern bzw. schließen. Die 5 %-Regelung ist nicht im IAS 12 festgelegt, sondern einer früheren US-GAAP-Regelung entnommen und hat sich in der Praxis etabliert.

Anmerkungen

Die TRR erfolgt bei ertragsteuerlichen Organschaften auf Stand-Alone-Basis. Besonderheiten ergeben sich nur im Zusammenhang mit der Umlage von tatsächlichen Steuern und der Abgabe von latenten Steuern. Beide Parameter werden im Stammdatendialog Gesellschaft festgelegt. Auf die fachlichen Voraussetzungen für die Umlage von tatsächlichen und latenten Steuern soll an dieser Stelle nicht näher eingegangen werden.

Ebene Organgesellschaft

Auf Ebene der Organgesellschaft werden die TRR-Überleitungsposten, z. B. nicht abziehbare Betriebsausgaben oder steuerfreie Erträge aus dem Arbeitsbereich Tatsächliche Steuern übernommen, wobei dies nur für Tochtergesellschaften gilt. Die ermittelten tatsächlichen Ertragsteuern werden in der TRR-Zeile Korrektur Ergebnis/Umlageabrechnung korrigiert und werden betragsgenau auf Ebene des Organträgers berücksichtigt.

Als Besonderheit bei Personengesellschaften [PersG] ist das steuerliche Transparenzprinzip zu beachten. Die PersG selbst ist i.d.R. gewerbesteuerpflichtig – die Körperschaftssteuer fällt auf Ebene des Mitunternehmers an [bei Rechtsform KapG]. Dadurch ergeben sich auf Ebene der PersG und des Mitunternehmers Effekte in der TRR.

Mithilfe der Umgliederungsspalte lassen sich die Werte zwischen den einzelnen Zeilen umgliedern. Die Spalte beinhaltet manuelle Eingabefelder, welche in die Summenberechnung der IFRS-Spalte mit eingehen.

Die Umgliederungsspalte wird standardmäßig nicht angezeigt. Wenn Sie die Spalte benötigen, kontaktieren Sie bitte Ihren Lucanet-Consultant.

Tipps

Tipps bei Validierungsfehlern

Die Erstellung der TRR gehört in der Praxis zu den zeitaufwendigsten Aktivitäten. Insofern erleichtert das Tool diesen Prozess signifikant. Allerdings müssen für einen höchstmöglichen Automatisierungsgrad bestimmte Annahmen festgelegt werden. Die nachfolgend genannten Punkte sollten bei Validierungsfehlern in der TRR, d. h. wenn die TRR nicht aufgeht, beachtet werden:

- Aufteilung Steuerbilanzkorrekturen in der Steuerberechnung

- Bilanzdifferenzen HGB/StB korrespondieren nicht mit Steuerbilanzkorrekturen

- Veränderung der Bilanzdifferenzen IFRS/HGB korrespondieren nicht mit IFRS/HGB Ergebnisunterschied

- Entwicklung der Verlustvorträge nicht durchgeführt

Bilanzdifferenzen IFRS/HGB korrespondieren nicht mit IFRS/HGB Ergebnisunterschied

Folgendes Beispiel soll diesen Fall verdeutlichen: Im Bilanzvergleich wird eine Abweichung i. H. v. 100.000 zwischen IFRS und HGB erfasst. Die Differenz ist vollumfänglich temporär. Bei einem Steuersatz von 20 % resultieren hieraus passive latente Steuern i. H. v. 20.000. Das IFRS-EBT beträgt nur aufgrund dieser einen Bilanzabweichung folgerichtig 100.000. Die TRR geht auf.

Wird ein hiervon abweichendes IFRS-EBT erfasst, wird die TRR um den Betrag der Differenz multipliziert mit dem Steuersatz nicht aufgehen. In diesem einfachen Fall ist die Ergebniswirkung nachvollziehbar.

In der Praxis ist aber nicht immer sofort ersichtlich, ob die in Income Taxes dokumentierten Vermögensunterschiede zwischen HGB und IFRS auch den richtigen Ergebniseffekt zur Folge haben. Hierfür ist der Report Überleitung des Ergebnisses von HGB nach IFRS hilfreich. Der Report zeigt, ob die Veränderung der Bilanzunterschiede mit der Ergebnisdifferenz korrespondiert. Den Report erzeugen Sie, indem Sie im Arbeitsbereich Steuerliche Überleitungsrechnung (TRR) auf die Schaltfläche Überleitung des Ergebnisses von HGB nach IFRS klicken.