Körperschaftsteuer

Zuletzt aktualisiert am 09.01.2026

Überblick

Die Körperschaftsteuererklärung erfolgt im Funktionsbereich Körperschaftsteuer.

Im Funktionsbereich Körperschaftsteuer finden Sie die Formulare, die für Zwecke der elektronischen Steuererklärung ausgefüllt werden müssen. Nicht standardmäßig sichtbare Formulare können individuell aktiviert werden. Die einzelnen Formulare entsprechen den Vordrucken der Finanzverwaltung.

Im Jahresabschluss bzw. im Reporting kann alternativ der Arbeitsbereich Tatsächliche Steuern genutzt werden.

Dieser Artikel enthält folgende Abschnitte:

Navigation

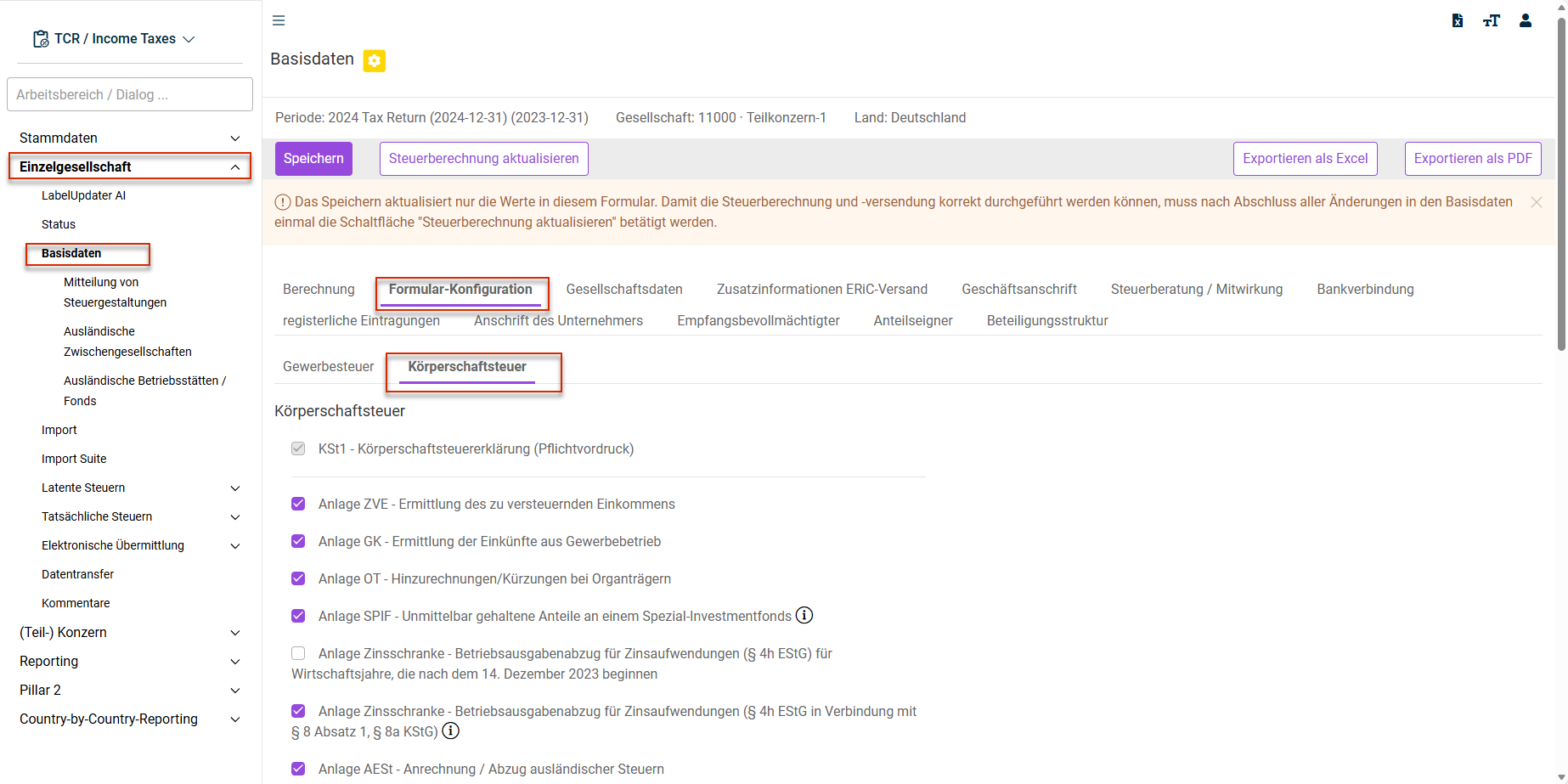

Der Funktionsbereich Körperschaftsteuer enthält mehrere Formulare, die Sie über Einzelgesellschaft | Tatsächliche Steuern | Körperschaftsteuer öffnen können.

Welche Formulare im Funktionsbereich Körperschaftsteuer angezeigt werden, können Sie über Einzelgesellschaft | Basisdaten | Formular-Konfiguration auf dem Reiter Körperschaftsteuer festlegen.

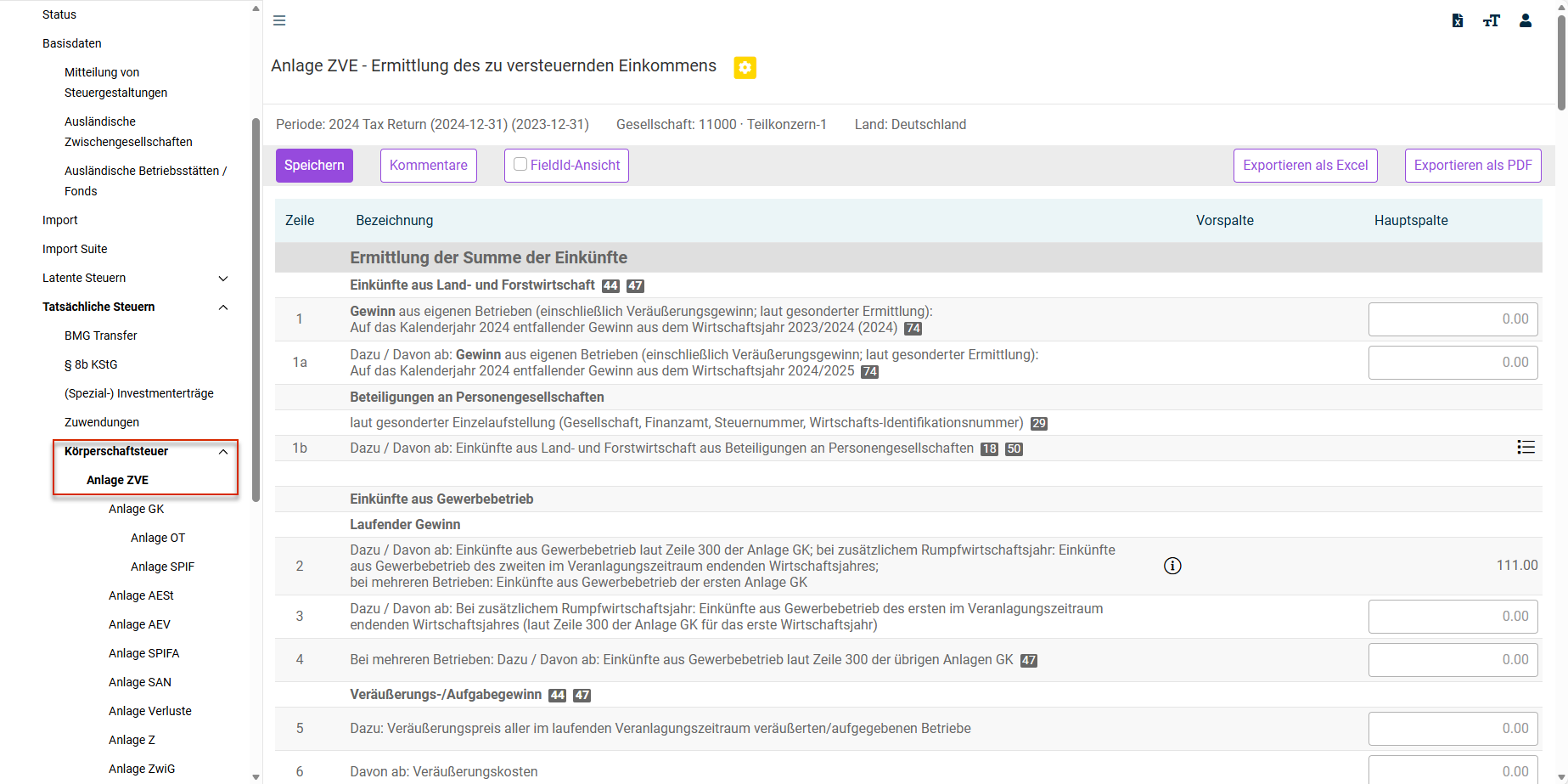

Das Formular Anlage ZVE wird z. B. wie folgt angezeigt:

Zerlegung

Die Beschreibung der Körperschaftsteuer-Zerlegung und des Formulars KSt-Zerlegung finden Sie im Kapitel Zerlegung (GewSt-Zerlegung und KSt-Zerlegung).

Formulare

Für den Funktionsbereich Körperschaftsteuer sind die folgenden Formulare (Stand Veranlagungszeitraum 2024) verfügbar:

Option

Beschreibung

Anlage ZVE

In der Anlage ZVE wird das zu versteuernde Einkommen ermittelt und dies führt daher unmittelbar zur Festsetzung der Steuer. Sie sammelt alle steuerlich relevanten Daten, die für die Steuerfestsetzung notwendig sind. Soweit die Besteuerungsgrundlagen in anderen Anlagen ermittelt werden, wird das Ergebnis dieser Ermittlung in die Anlage ZVE übernommen.

Anlage GK

In der Anlage GK werden die Einkünfte aus Gewerbebetrieb ermittelt. Die in der Anlage GK ermittelten Einkünfte werden in die Anlage ZVE übertragen.

Anlage OT

Bei einer Organschaft muss beim Organträger die Anlage OT ausgefüllt werden. In dieser Anlage werden die für den Organträger ermittelten Besteuerungsgrundlagen der einzelnen Organgesellschaften erfasst. Für jede Organgesellschaft ist eine separate Anlage OT erforderlich.

Im Arbeitsbereich Tatsächliche Steuern | BMG Transfer werden die Besteuerungsgrundlagen aller dem Organträger zuzurechnenden Organgesellschaften angezeigt und können automatisch in die Anlagen OT der Steuererklärung des Organträgers übernommen werden.

Anlage OG

Bei einer Organschaft muss bei der Organgesellschaft die Anlage OG ausgefüllt werden. In dieser Anlage werden die für den Organträger relevanten Besteuerungsgrundlagen erfasst.

Im Arbeitsbereich Tatsächliche Steuern | Transfer zum OT werden die Besteuerungsgrundlagen für den Organträger angezeigt und können automatisch in die Anlage OT der Steuererklärung des Organträgers übernommen werden.

Anlage SPIF

Die Anlage SPIF muss ausgefüllt werden, wenn der Steuerpflichtige in einen Spezial-Investmentfonds investiert hat (siehe hierzu auch (Spezial-) Investmenterträge. Die entsprechenden Beträge werden in die Anlage GK übertragen und dort in die Berechnung der Einkünfte aus Gewerbebetrieb einbezogen.

Anlage Zinsschranke

Die Zinsschranke begrenzt, wie viele Zinsaufwendungen ein Unternehmen steuerlich abziehen darf. In der Anlage Zinsschranke werden die zur Feststellung des Zins- und EBITDA-Vortrags erforderlichen Daten eingetragen. Es werden die abziehbaren Zinsaufwendungen, Zinsvorträge und EBITDA-Vorträge gemäß § 8a KStG und § 4h EStG ermittelt.

Bei Organschaften muss nur der Organträger nicht aber die Organgesellschaft die Anlage Zinsschranke ausfüllen. Bei der Organgesellschaft sind jedoch ggf. vororganschaftliche Zinsvorträge zu berücksichtigen.

Für Unternehmen mit einem Zinsaufwand unter 3 Mio. EUR entfällt die Anlage normalerweise, es sei denn, ein Zinsvortrag liegt vor.

Anlage AESt

Hier werden die für Berücksichtigung ausländischer Steuer erforderlichen Informationen erfasst. Die Anlage erfasst die folgenden Fallgruppen:

- Ausländische Steuern, die nach § 26 Abs. 1 i. V. m. § 34c Abs. 2, 3 EStG anrechenbar sind;

- Ausländische Steuern, die nach § 26 Abs. 1 i. V. m. § 34c Abs. 1 EStG von der Bemessungsgrundlage abziehbar sind.

Anlage AEV

Hier werden die Angaben erfasst, die für die Beurteilung der Steuerfreiheit von negativen ausländischen Einkünften mit Bezug zu Drittstaaten i. S. d. § 2a EStG erforderlich sind.

Die Ergebnisse aus der Anlage AEV werden in die Körperschaftsteuererklärung übernommen.

Anlage SPIFA

Hier werden Einkünfte aus Spezial-Investmentfonds erfasst, die mittelbar über eine Personengesellschaft oder Organgesellschaft erzielt werden.

Die Anlage SPIFA ergänzt die Anlage SPIF um die Angaben, die für eine Anrechnung oder einen Abzug ausländischer Steuern auf die Investmenterträge notwendig sind, wenn das Investment über eine Personengesellschaft oder eine Organgesellschaft gehalten wird.

Anlage SAN

Die Anlage SAN ist ein Formular zur Berechnung des steuerbefreiten Sanierungsgewinns nach § 3a EstG.

Anlage Verluste

In der Anlage Verluste wird der verbleibende Verlustvortrag für die Feststellung von Verlusten ermittelt.

Der in der Anlage Verluste ermittelte abziehbare Verlust für den laufenden Veranlagungszeitraum wird in die Anlage ZVE übertragen.

Anlage Invest-Verluste

In der Anlage Invest-Verluste werden die nicht ausgeglichenen negativen Einkünfte bei Investmentfonds ermittelt. Der Vordruck ist nur von Investmentfonds, nicht aber von deren Anlegern, als Anlage zur Körperschaftsteuererklärung und zur Verlustfeststellungserklärung auszufüllen.

Anlage ZwiG

Hier sind Angaben zu erfassen, die für die Besteuerung von ausländischen Zwischengesellschaften gem. § 7 AStG relevant sind (sog. Hinzurechnungsbesteuerung).

In der Anlage ZwiG werden die Daten für die Hinzurechnungsbesteuerung nach den §§ 7, 8 AStG erfasst. Soweit hier bereits ein Feststellungsbescheid vorliegt, werden diese Daten übernommen (Regelfall). Sofern (noch) keine Feststellung erfolgt ist, sind die Angaben für die Anlage ZwiG gesondert zu ermitteln.

Anlage WA

In der Anlage WA werden weitere Angaben zur Körperschaftsteuererklärung zusammengefasst. Sie umfasst folgende Inhalte:

- Anrechnung von Abzugsteuern nach §36 Abs. 2 Nr. 2 i. V. m. §36a EStG (Zeilen 2–7);

- Anrechnung von Steuerabzugsbeträgen nach §50a EStG bei beschränkt Steuerpflichtigen (Zeilen 8 und 9);

- Anrechnung ausländischer Steuern nach §50d Abs. 10 Satz 5 EStG i. V. m. §26 Abs. 1 KStG (Zeilen 10 und 11);

- Angaben zum schädlichen Beteiligungserwerb nach §8c KStG (Zeilen 11a–11g);

- Angaben zum fortführungsgebundenen Verlust- und/oder Zinsvortrag nach §8d KStG (Zeilen 12–14);

- vertragliche Vereinbarungen mit Anteilseignern und diesen nahestehenden Personen (Zeilen 15–19);

- Aufsichtsratsvergütungen an unbeschränkt Steuerpflichtige (Zeilen 20–20g);

- länderbezogener Bericht multinationaler Unternehmensgruppen nach §138a AO (Zeilen 27–29);

- Vergütungen i. S. d. §50a Abs. 1 Nr. 1 bis 4 und Abs. 7 EStG an beschränkt Steuerpflichtige (Zeilen 30–37);

- Corona-Soforthilfen, Überbrückungshilfen und vergleichbare Zuschüsse (Zeile 40);

- Forschungszulage (Zeilen 41–44).

Anlage WA – Aufsichtsratvergütungen (Zeile 20)

Hier können Sie zentral Angaben zu sämtlichen im Veranlagungsjahr geleisteten Aufsichtsratsvergütungen erfassen.

Anlage WA – Vergütung nach § 50 a EstG / § 10 StAbwG (Zeile 30)

Hier erfassen Sie zentral die Angaben zu Vergütungen an beschränkt Steuerpflichtige (z. B. Aufsichtsratsvergütungen, Lizenzvergütungen).

Anlage ÖHK

Die Anlage ÖHK dient dazu, Kapitalgesellschaften, bei denen juristische Personen des öffentlichen Rechts die Mehrheit der Stimmrechte besitzen, in einzelne Sparten aufzuteilen.

Die Spartentrennung sorgt dafür, dass Verluste nur innerhalb bestimmter Unternehmensbereiche verrechnet werden. Dies ermöglicht eine korrekte Dokumentation von Verlustausgleich und -abzug gemäß § 8 Abs. 9 KStG.

Das Formular besteht aus vier Teilen:

- Detaillierte Beschreibung der Sparten

- Zuordnung der Einkünfte

- Ermittlung des abziehbaren Verlusts

- Entwicklung des Verlustvortrags

Für jede Sparte muss eine eigene Anlage ausgefüllt werden, um eine ordnungsgemäße Verlustverrechnung sicherzustellen.

Anlage Kassen

Die Anlage Kassen ist ein ergänzendes Formular zur Körperschaftsteuererklärung, das von rechtsfähigen Pensions-, Sterbe-, Kranken- und Unterstützungskassen eingereicht werden muss, wenn sie von der Körperschaftsteuer gemäß § 5 Abs. 1 Nr. 3 KStG befreit sind.

Besteht volle oder partielle Steuerpflicht, müssen zusätzlich die Anlagen ZVE und GK abgeben werden.

Das Formular ist in zehn Abschnitte unterteilt und erfasst Informationen wie

- Allgemeine Angaben

- Träger der Kasse

- Anlage des Kassenvermögens

- Art der gewährten Leistungen

- Leistungsempfänger

- Mittelverwendung

- Höhe der Leistungen

- Berechnung der Dotation

Anlage Gem

Die Anlage Gem ist ein Formular zur Körperschaftsteuererklärung, mit welchem die Finanzverwaltung überprüft, ob steuerbegünstigte Körperschaften (§ 5 Abs. 1 Nr. 9 KStG) die Voraussetzungen für die Steuerbefreiung eingehalten werden.

Die Anlage Gem ist regelmäßig alle drei Jahre einzureichen, es sei denn, umfangreiche wirtschaftliche Aktivitäten der steuerbefreiten Körperschaft erfordern eine jährliche Erklärung.

Daneben sind Unterlagen wie Bilanz, Gewinn- und Verlustrechnung für den gesamten Prüfungszeitraum elektronisch einzureichen, damit die Steuerfreiheit oder partielle Steuerpflicht geprüft werden kann.

Anlage Ber

Die Anlage Ber ist eine Ergänzung zur Körperschaftsteuererklärung, die von nicht-öffentlich-rechtlichen Berufsverbänden, einschließlich Gewerkschaften, ausgefüllt werden muss, um die Steuerbefreiung gemäß § 5 Abs. 1 Nr. 5 KStG zu überprüfen. Diese Verbände sind von der Körperschaft- und Gewerbesteuer befreit, es sei denn, sie betreiben einen wirtschaftlichen Geschäftsbetrieb, der die Steuerfreigrenze überschreitet oder politische Parteien unterstützt.

Regelmäßig werden Steuererklärungen alle drei Jahre verlangt, es sei denn, es gibt relevante wirtschaftliche Aktivitäten oder politische Unterstützung, die eine jährliche Erklärung erfordern. Ergänzende Unterlagen wie Bilanzen und Tätigkeitsberichte müssen für jedes Jahr des Prüfungszeitraums eingereicht werden.

Anlage STG

Hier können Sie Angaben zu grenzüberschreitenden Steuergestaltungen erfassen.

Anlage KSt 1 F

Die Anlage KSt 1 F ist von unbeschränkt steuerpflichtigen Körperschaften (insbesondere Kapitalgesellschaften, Genossenschaften, Versicherungsvereinen auf Gegenseitigkeit, wirtschaftlichen Vereinen und Betrieben gewerblicher Art mit eigener Rechtspersönlichkeit) auszufüllen. Sie dient der Ermittlung und Fortschreibung des steuerlichen Einlagekontos sowie des sogenannten Sonderausweises gemäß §§ 27 und 28 KStG.

Das steuerliche Einlagekonto ist erforderlich, um bei Auskehrungen an Anteilseigner zwischen steuerpflichtigen Gewinnausschüttungen und steuerneutralen Einlagenrückgewährungen zu unterscheiden. Die Anlage ist für jedes Wirtschaftsjahr einzureichen.

Zusätzlich werden in der Anlage KSt 1 F Angaben zu im Wirtschaftsjahr erfolgten Gewinnausschüttungen und Leistungen gemacht, um die korrekte steuerliche Behandlung und Überwachung des Kapitalertragsteuerabzugs sicherzustellen.