Feststellung

Zuletzt aktualisiert am 09.04.2026

Überblick

Im Funktionssbereich Feststellung tragen Sie alle erforderlichen Daten für die Erklärung zur gesonderten und einheitlichen Feststellung von Besteuerungsgrundlagen ein.

Die einzelnen Anlagen unter Feststellung entsprechen den Vordrucken der Finanzverwaltung und müssen für Zwecke der elektronischen Steuererklärung ausgefüllt werden.

Im Jahresabschluss bzw. im Reporting wird nur der Arbeitsbereich Einkünfte verwendet.

Unterstützt werden die Einkunftsarten Gewerbebetrieb, Vermietung und Verpachtung, Kapitalvermögen sowie Sonstige Einkünfte.

Nicht unterstützt werden:

- Selbständige Arbeit

- Land- und Forstwirtschaft

Navigation

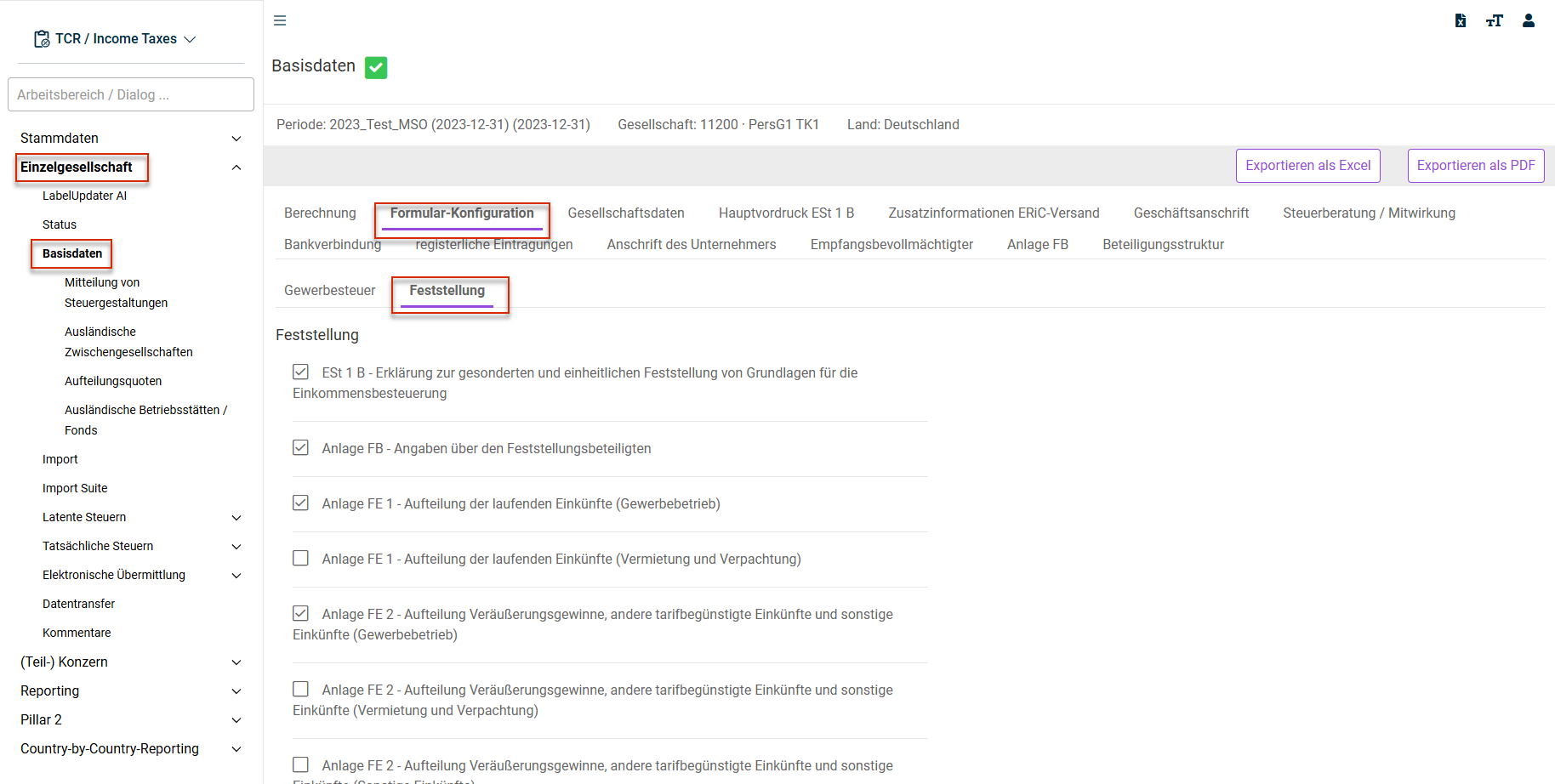

Der Funktionsbereich Feststellung wird unter Einzelgesellschaft | Tatsächliche Steuern | Feststellung geöffnet. Der Funktionsbereich enthält – je nach Konfiguration – diverse Formulare:

Welche Formulare im Funktionsbereich Feststellungen angezeigt werden, können Sie über Einzelgesellschaft | Basisdaten | Formular-Konfiguration auf dem Reiter Feststellung festlegen:

Formulare im Funktionsbereich 'Feststellung'

Folgende Formulare können für den Funktionsbereich Feststellung aktiviert werden (Stand Veranlagungszeitraum 2024):

Option

Beschreibung

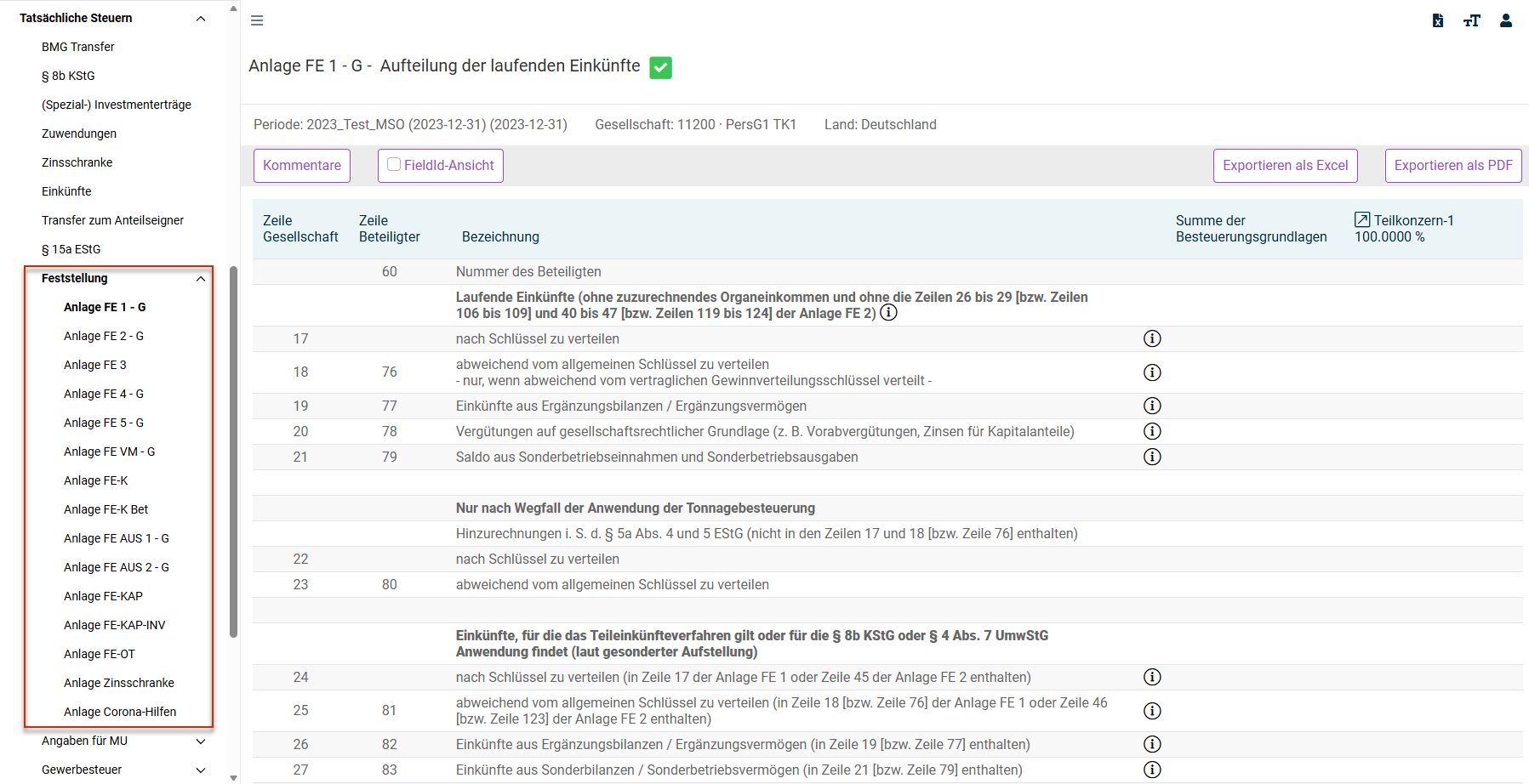

Anlage FE 1

Die Anlage FE 1 ist für Mitunternehmerschaften (z. B. Personengesellschaften) auszufüllen. In der Anlage FE 1 wird zunächst die Gesamtsumme der Einkünfte ermittelt und anschließend erfolgt die Verteilung auf die Beteiligten.

Die Anlage FE 1 steht für folgende Einkunftsarten zur Verfügung:

- Gewerbebetrieb (FE 1 -G)

- Vermietung und Verpachtung (FE 1 – VuV)

Anlage FE 2

In der Anlage FE 2 werden Veräußerungsgewinne, andere tarifbegünstigte Einkünfte und sonstige Einkünfte erfasst. Anschließend erfolgt die Aufteilung dieser Einkünfte auf die Beteiligten.

Die Anlage FE 2 steht für folgende Einkunftsarten zur Verfügung:

- Gewerbebetrieb (FE 2 -G)

- Vermietung und Verpachtung (FE 2 – VuV)

- Sonstige Einkünfte (FE 2 – SO)

Anlage FE 3

In der Anlage FE 3 werden Sonderausgaben/Angaben zur De-minimis-Beihilfe und zur Sonderabschreibung für Mietwohnungsneubau nach § 7b EStG/Laborgemeinschaften und Kosten-/Hilfsgemeinschaften sowie Angaben zu § 3a EstG erfasst. Anschließend erfolgt die Aufteilung auf die Beteiligten.

Anlage FE 4

In der Anlage FE 4 erfassen Sie Angaben zur Begünstigung des nicht entnommenen Gewinns (§ 34a EStG) und für die Ermittlung der nach § 4 Absatz 4a EStG nicht abziehbaren Schuldzinsen. Anschließend erfolgt die Aufteilung auf die Beteiligten.

Die Anlage FE 4 steht für die Einkunftsart Gewerbebetrieb zur Verfügung.

Anlage FE 5

In der Anlage FE 5 werden Angaben zu nicht abziehbaren Schuldzinsen (§ 4 Absatz 4a EStG), Verlusten bei beschränkter Haftung (§ 15a EStG), Verlusten im Zusammenhang mit Steuerstundungsmodellen (§ 15b EStG) und der Begünstigung nicht entnommener Gewinne (§ 34a EStG) erfasst. Anschließend erfolgt die Aufteilung auf die Beteiligten.

Die Anlage FE 5 steht für folgende Einkunftsarten zur Verfügung:

- Gewerbebetrieb (FE 5 -G)

- Vermietung und Verpachtung (FE 5 – VuV)

Anlage FE VM

In der Anlage FE VM erfassen Sie Besteuerungsgrundlagen je Beteiligter im Zusammenhang mit Verlusten bei beschränkter Haftung

(§ 15a EstG) und Verlusten im Zusammenhang mit Steuerstundungsmodellen (§ 15 b EStG)

Die Anlage FE VM steht für folgende Einkunftsarten zur Verfügung:

- Gewerbebetrieb (FE VM -G)

- Vermietung und Verpachtung (FE VM – VuV)

Anlage FE-K

Die Anlage FE-K müssen Sie auszufüllen, wenn die Personengesellschaft oder Gemeinschaft Erträge erzielt, bei denen die Steuerfreiheit oder Besteuerung rechtsformabhängig ist, und Körperschaften beteiligt sind. Sie erfasst die Besteuerungsgrundlagen sowohl für die Personengesellschaft als auch anteilig für die beteiligten Körperschaften.

Der Vordruck ist in zwei Teile unterteilt: Der erste betrifft die Besteuerungsgrundlagen der Gesellschaft, der zweite die Anteile der beteiligten Körperschaften.

Anlage FE-K-Bet

Die Anlage FE-K-Bet ist von Personengesellschaften auszufüllen zu deren Gesellschaftern Körperschaftsteuersubjekte gehören, wenn diese Personengesellschaft im Vz Ausschüttungen erhalten hat, die zu steuerfreien Bezügen aus Anteilen an Kapitalgesellschaften führen können. Sie erfasst Gewinnausschüttungen, um deren Steuerpflicht konkret zu bestimmen und ergänzt die Angaben der Anlage FE-K.

Der Vordruck ist für jede Beteiligung und Ausschüttung separat auszufüllen, besonders bei unterschiedlichen Steuerfreistellungen.

Anlage FE-AUS 1 und Anlage FE-AUS 2

Die Anlagen FE-AUS 1 und FE-AUS 2 werden für Besteuerungsgrundlagen mit Auslandsbezug benötigt. FE-AUS 1 erfasst die auf Beteiligte entfallenden ausländischen Steuern, während FE-AUS 2 steuerfreie, aber progressionsrelevante ausländische Einkünfte und Hinzurechnungsbeträge ermittelt.

Bei Kapitaleinkünften wird die ausländische Steuer nur berücksichtigt, wenn nicht bereits durch den Steuerabzug abgegolten. Eine Eintragung in FE-AUS 1 erfolgt somit nur bei Anwendung der tariflichen Einkommensteuer.

Die Anlagen FE-AUS 1 und 2 stehen für folgende Einkunftsarten zur Verfügung:

- Gewerbebetrieb (FE AUS - G)

- Vermietung und Verpachtung (FE AUS – VuV)

- Sonstige Einkünfte (FE AUS – SO)

Anlage FE-KAP

Die Anlage FE-KAP erfasst von der Mitunternehmerschaft (z.B. Personengesellschaft) gemeinschaftlich erzielte Einkünfte aus Kapitalvermögen und zugehörige anrechenbare Steuern wie Kapitalertragsteuer und ausländische Steuern.

Sie unterscheidet zwischen Erträgen mit und ohne inländischen Steuerabzug sowie solchen, die der tariflichen Einkommensteuer unterliegen. Zusätzlich werden ermäßigt besteuerte Erträge und diverse Steuerabzugsbeträge sowie beschränkt anrechenbare Kapitalertragsteuern und Familienstiftungen erfasst.

Anschließend erfolgt die Aufteilung auf die Beteiligten.

Anlage FE-KAP-INV

In der Anlage FE-KAP-INV werden die Besteuerungsgrundlagen für Investmenterträge, die nicht dem inländischen Steuerabzug unterlegen haben, ermittelt. Die Anlage ist für jeden Investmentfonds einzeln auszufüllen.

Anlage FE-OT

Die Anlage FE-OT ist von Personengesellschaften auszufüllen, die Organträger einer Organgesellschaft sind.

Die Anlage erfasst die Besteuerungsgrundlagen der Organgesellschaft, die der Personengesellschaft zuzurechnen sind. Anschließend werden diese über die gesonderte Gewinnfeststellung den Gesellschaftern zugeordnet.

Anlage Zinsschranke

Die Zinsschranke begrenzt, wie viele Zinsaufwendungen ein Unternehmen steuerlich abziehen darf.

In der Anlage Zinsschranke werden die zur Feststellung des Zins- und EBITDA-Vortrags erforderlichen Daten eingetragen. Es werden die abziehbaren Zinsaufwendungen, Zinsvorträge und EBITDA-Vorträge gemäß § 8a KStG und § 4h EStG ermittelt. Bei Organschaften muss nur der Organträger nicht aber die Organgesellschaft die Anlage Zinsschranke ausfüllen. Bei der Organgesellschaft sind jedoch ggf. vororganschaftliche Zinsvorträge zu berücksichtigen.

Für Unternehmen mit einem Zinsaufwand unter 3 Mio. EUR entfällt die Anlage normalerweise, es sei denn, ein Zinsvortrag liegt vor.

Anlage Corona-Hilfen

In der Anlage Corona-Hilfen erfassen Sie, ob die Mitunternehmerschaft (z. B. Personengesellschaft) Corona-Soforthilfen, Überbrückungshilfen und vergleichbare Zuschüsse erhalten hat.