Bilanz Konzern

Zuletzt aktualisiert am 07.07.2025

Überblick

Die im Arbeitsbereich Bilanz Konzern hinterlegte Bilanzstruktur stellt den für alle Gesellschaften gemeinsamen, verbindlichen Rahmen dar und ist Grundlage für den Arbeitsbereich Bilanzvergleich im Funktionsbereich Einzelgesellschaft. Eine Ausnahme hiervon stellt die Verwendung des Arbeitsbereichs Bilanz Gesellschaft dar – hier kann die Bilanzstruktur gesellschaftsspezifisch erweitert werden.

Die Hinterlegung einer Bilanzstruktur ist aufgrund der bilanzorientierten Konzeption zur Ermittlung latenter Steuern nach IFRS, US-GAAP und HGB (sog. temporary concept) unverzichtbar. Anpassungen der Bilanzstruktur im Arbeitsbereich Bilanz Konzern wirken sich immer nur auf die jeweils gewählte Periode aus – andere in TCR angelegte Perioden werden hiervon nicht tangiert.

Dieser Artikel enthält folgende Abschnitte:

Navigation

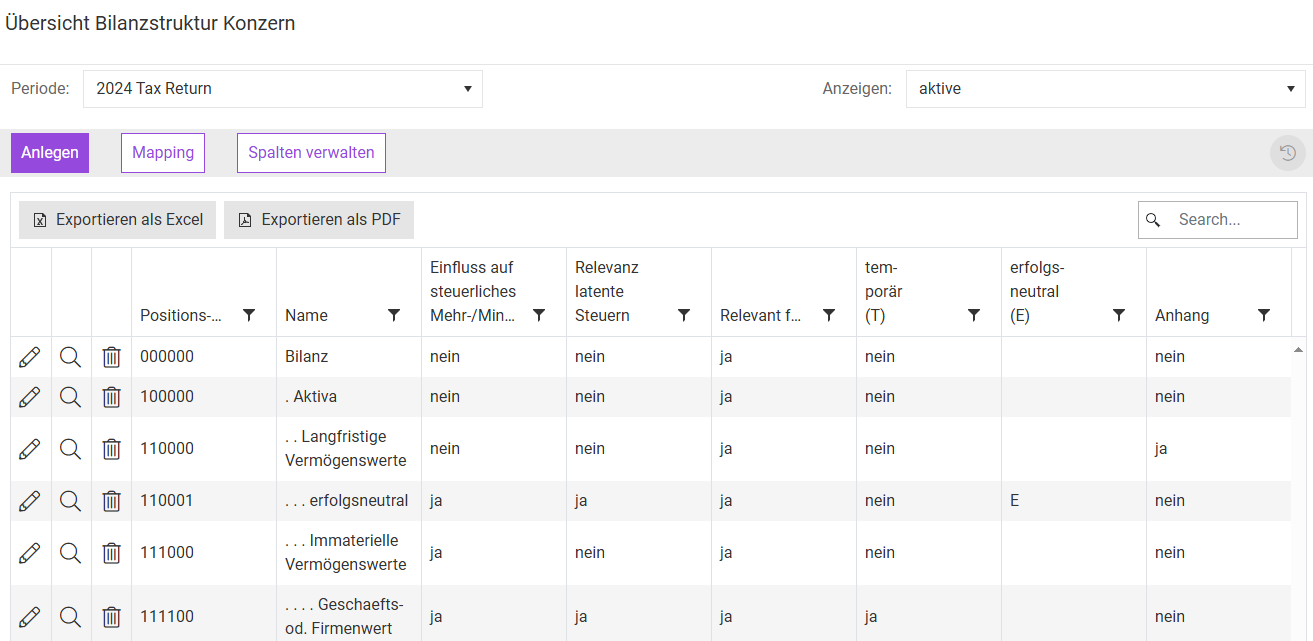

Der Arbeitsbereich Bilanz Konzern gehört zum Funktionsbereich Stammdaten und wird z. B. wie folgt angezeigt:

Bilanzpositionen anlegen und verwalten

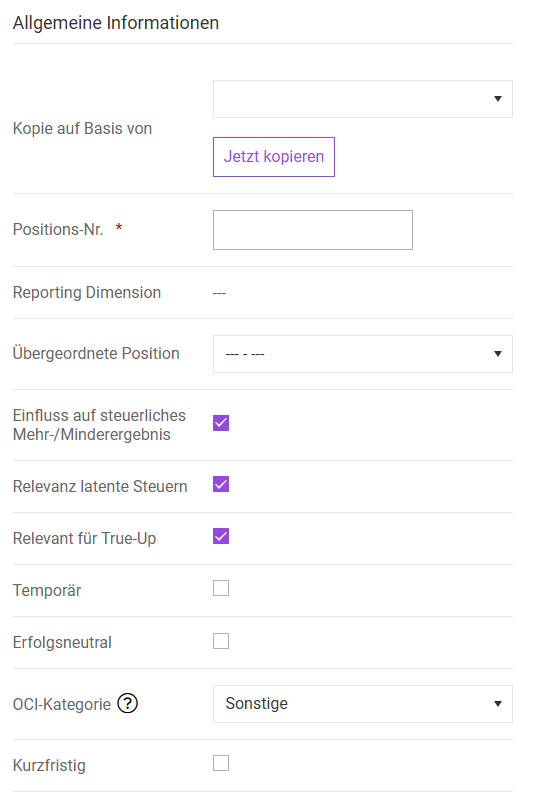

Klicken Sie auf Anlegen, um eine neue Bilanzposition hinzuzufügen. Anschließend wird die Eingabemaske wie folgt angezeigt:

Diese Angaben müssen für jede Bilanzposition hinterlegt werden, die eine Eingabeposition darstellt. Eingabepositionen sind Oberpositionen untergeordnet, z. B.: Technische Anlagen und Maschinen sind als Eingabeposition der Oberposition Sachanlagevermögen untergeordnet. Geben Sie Folgendes an:

Option

Beschreibung

Kopie auf Basis von

Erstellt eine Kopie auf Basis einer bestehenden Bilanzposition.

Positions-Nr.

Für jede Bilanzposition muss eine individuelle Positions-Nr. vergeben werden. Die Positions-Nr. kann anschließend nicht mehr editiert werden und steht auch nach dem Löschen der Bilanzposition nicht mehr zur Verfügung.

In diesem Feld wird nicht die Bezeichnung der Bilanzposition erfasst. Dies erfolgt erst nach dem Anlegen in einem anschließend eingeblendeten Tabellenbereich (siehe Mehrsprachige Bezeichnung der Bilanzpositionen).

Reporting Dimension

Bei der Administration der Konzernbilanz ist immer die Standard Reporting Dimension [---] zugewiesen und kann nicht editiert werden. Dieses Attribut kann nur gesellschaftsspezifisch im Arbeitsbereich Bilanz Gesellschaft verändert werden.

Übergeordnete Position

Durch die Angabe der übergeordneten Position wird die Struktur der Bilanz festgelegt. Die übergeordnete Position bildet jeweils die Summe der untergeordneten Positionen. Im Arbeitsbereich Bilanzvergleich wird die Struktur durch führende Punkte eingerückt und unterhalb der jeweiligen übergeordneten Position dargestellt:

Einfluss auf steuerliches Mehr/Minderergebnis

Durch diese Angabe wird festgelegt, dass die Bilanzposition Einfluss auf den Steuerbilanzgewinn hat. Bei deutschen Gesellschaften sind hier die innerbilanziellen steuerlichen Abweichungen gem. § 60 Abs. 2 EStDV gemeint. Es werden folglich nur Abweichungen zwischen Handelsbilanz bzw. Local GAAP und Steuerbilanz berücksichtigt.

Die GuV-wirksame Veränderung des steuerlichen Mehr/Mindervermögens (Veränderung stellt das steuerliche Mehr/Minderergebnis des jeweiligen Wirtschaftsjahres dar) wird von Income Taxes automatisch berechnet und für Zwecke der Berechnung tatsächlicher Steuern u. a. im Ordner Tatsächliche Steuern als Vorschlagswert angezeigt.

Relevanz latente Steuern

Bestimmte Bilanzpositionen, wie z. B. das Eigenkapital oder Steuerpositionen sind von der Ermittlung latenter Steuern ausgeschlossen. Bei solchen Positionen deaktivieren Sie das Kontrollkästchen Relevanz latente Steuern. Income Taxes berücksichtigt eventuelle Bilanzdifferenzen bei diesen Posten nicht.

Positionen, die für die Berechnung latenter Steuern bzw. für die steuerliche Überleitungsrechnung (TRR) relevant sind, sind als temporär oder permanent einzustufen. Aktivieren Sie dementsprechend das Kontrollkästchen Relevanz latente Steuern. Das Aktivieren führt dazu, dass diese Zeilen des Bilanzvergleichs für die Eingaben zur Allokation der bilanziellen Bruttodifferenzen auf davon-Spalten editierbar sind.

Die davon-Spalten bieten standardmäßige Allokationsmöglichkeiten für Zwecke der Aufteilung bilanzieller Differenzen. Die Definition der folgenden Attribute führt zu einer automatischen Aufteilungsmöglichkeit im Dialog Bilanzvergleich:

- Differenzen GuV

- Differenzen OCI

- Differenzen permanent GuV

- Differenzen permanent OCI

Permanente Bilanzdifferenzen, z. B. im deutschen Steuerrecht Anteile an verbundenen Unternehmen - § 8b KStG, führen nicht zu latenten Steuern. Aktivieren Sie dennoch das Kontrollkästchen Relevanz latente Steuern, weil hieraus Effekte für die steuerliche Überleitungsrechnung (TRR) resultieren können.

Relevant für True Up

Das Kontrollkästchen Relevant für True Up ist automatisch aktiviert. Deaktivieren Sie das Kontrollkästchen, wenn eine Position nicht in die Berechnung von True-Up-Vorschlagswerten einfließen soll.

Temporär

Bilanzpositionen, für die das Kontrollkästchen temporär aktiviert ist, lösen bei eventuellen Bilanzdifferenzen im Tool die Berechnung latenter Steuern aus. Aktivieren Sie daher das Kontrollkästchen für alle Bilanzpositionen, bei denen zu versteuernde (passive latente Steuern - DTL) oder abzugsfähige (aktive latente Steuern - DTA) temporäre Differenzen entstehen können. Aktivieren Sie in dem Fall außerdem das Kontrollkästchen Relevanz latente Steuern.

Im Umkehrschluss bedeutet dies, dass Bilanzpositionen, die nicht als temporär klassifiziert werden, als permanent gelten. Permanente Differenzen führen nicht zur Berechnung latenter Steuern, können aber für Zwecke der steuerlichen Überleitungsrechnung (TRR) relevant sein.

Erfolgsneutral

Bilanzpositionen, für die das Kontrollkästchen erfolgsneutral aktiviert ist, lösen mit der Berechnung latenter Steuern keinen GuV-Effekt aus, sondern spiegeln sich im ergebnisneutralen OCI (other comprehensive income) wider. Erfolgsneutrale Buchungen kommen im Bereich der IFRS z. B. bei Finanzinstrumenten (IAS 39) oder Pensionen (IAS 19) vor. Latente Steuern, die mit diesen Wertänderungen im Zusammenhang stehen, sind dann ebenfalls ergebnisneutral zu buchen. Der OCI-Effekt latenter Steuern spiegelt sich im Arbeitsbereich Ergebnisblatt wider.

Bilanzpositionen, für die das Kontrollkästchen erfolgsneutral nicht aktiviert ist (= erfolgswirksam), lösen mit der Berechnung latenter Steuern einen GuV-Effekt aus. Der GuV-Effekt latenter Steuern spiegelt sich u. a. in den Arbeitsbereichen Ergebnisblatt und TRR wider.

Treffen Sie eine Auswahl zwischen erfolgswirksam und erfolgsneutral. Die Gewinnauswirkung der Buchung latenter Steuern ist grundsätzlich vom zugrunde liegenden bilanziellen Sachverhalt abhängig. Wird die Veränderung des Bilanzpostens (z. B. Abschreibungen) über die GuV gebucht, so sind auch die darauf entfallenden latenten Steuern erfolgswirksam zu berücksichtigen.

OCI-Kategorie

Ergebnisneutrale Buchungen können einem konkreten OCI-Sachverhalt zugeordnet werden, z. B. AFS-Wertpapiere. Die einzelnen Sachverhalte werden in den Stammdaten unter Administration im Bereich Neubewertungsrücklage verwaltet.

Erfolgswirksame Darstellung der OCI-Sachverhalte:

Über die Einstellung erfolgswirksam wird die Vorauswahl im Bilanzvergleich gesteuert. Werden Differenzen automatisch aufgeteilt, wird somit die Differenz bei aktivierter erfolgswirksam-Einstellung in die davon-Spalte GuV geschlüsselt. Nun kann es aber vorkommen, dass zusätzlich erfolgsneutrale Differenzen auf dieser Position in einer anderen davon-Spalte abgebildet werden sollen. Damit diese Differenz einem konkreten OCI-Sachverhalt zugewiesen werden kann, werden auch bei der Einstellung erfolgswirksam alle OCI-Sachverhalte zur Auswahl angezeigt.

Kurzfristig

Mit dieser Option wird die Fristigkeit einer Bilanzposition definiert. Das TCR ermöglicht eine Aufteilung der latenten Steuern in kurz- und langfristige Positionen. Wenn das Kontrollkästchen Kurzfristig aktiviert wird, werden latente Steuern, die auf diese Bilanzposition entfallen, ebenfalls als kurzfristig eingestuft.

Die Hinterlegung der Fristigkeitsstruktur wirkt sich auf die Saldierung latenter Steuern innerhalb des Tools aus: kurzfristige DTA werden mit kurzfristigen DTL saldiert – langfristige DTA mit langfristigen DTL. Die Aufteilung der Bilanzpositionen nach kurz- und langfristig ist nicht zwingend vorzunehmen.

Anhang

Bei Bilanzpositionen, die für Zwecke des Anhangs ausgewertet werden sollen, aktivieren Sie das Kontrollkästchen Anhang. Diese Bilanzpositionen werden im Ordner Einzelgesellschaft im Arbeitsbereich Report LS aggregiert dargestellt. Es kann je Position entweder die obere oder die untere Ebene im Anhang ausgewiesen werden. Hierdurch wird eine doppelte Berücksichtigung von Bilanzpositionen verhindert.

Es ist sinnvoll, dass die dadurch generierte (verkürzte) Bilanzstruktur mit der Bilanzstruktur des Geschäftsberichts übereinstimmt. Dadurch wird sichergestellt, dass die Anhangsangaben der latenten Steuern pro Bilanzposition direkt aus Income Taxes entnommen werden können.

Differenzen automatisch aufteilen

Die ermittelten Bilanzdifferenzen im Arbeitsbereich Bilanzvergleich müssen auf die folgenden Spalten aufgeteilt werden:

- Differenzen GuV

- Differenzen OCI

- Differenzen GuV permanent

- Differenzen OCI permanent

Wenn das Kontrollkästchen Differenzen automatisch aufteilen aktiviert wird, werden diese Differenzen automatisch aufgeteilt. Andernfalls müssen die Bruttodifferenzen manuell auf die Spalten verteilt werden. Das kann beispielsweise dann sinnvoll sein, wenn ein Teil der Bruttodifferenz als temporär und ein Teil als permanent zu klassifizieren ist. Die automatische Aufteilung der Differenzen wird im Arbeitsbereich Bilanzvergleich über die separate Schaltfläche Bilanzen aufteilen vorgenommen.

Residualposition

Eine Bilanz soll letztendlich immer ausgeglichen sein. Um den Ausgleich (z. B. Gewinnposition) automatisch berechnen zu lassen, können Sie in der Bilanzstruktur eine Position als Residualposition kennzeichnen. Werden nun Werte importiert oder manuell eingegeben, wird beim Speichern im Bilanzvergleich geprüft, ob eine Validierungsdifferenz entstehen würde. Ist dies der Fall, wird die berechnete Differenz in die Residualposition geschrieben.

Die Ausgleichsposition kann für IFRS-, HGB- und HB/StB-Abweichungen separat eingestellt werden.

Die Option Residualposition ist eine Zusatzfunktion, die im Standardprodukt nicht enthalten ist. Bei Interesse wenden Sie sich bitte an Ihren Lucanet-Ansprechpartner oder nutzen Sie das Kontaktformular.

Weitere Aktionen

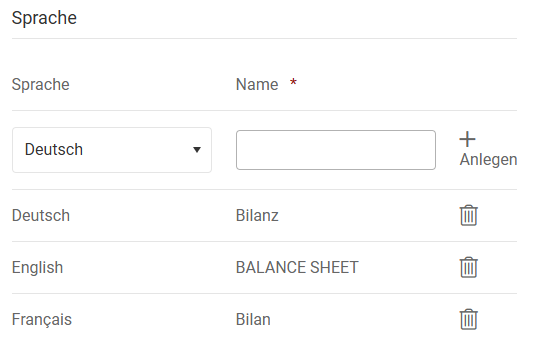

Die Spracheinstellung wird generell unter Mein Profil vorgenommen. Damit auch vom Benutzer angelegte Datensätze in der jeweiligen Landessprache angezeigt werden können, müssen Sie die Sprache entsprechend anlegen. Ist für eine Sprache kein Text definiert, so kann der Datensatz nach Auswahl der Sprache nur anhand der Positions-Nr. identifiziert werden. Gehen Sie wie folgt vor:

- Navigieren Sie nach dem Anlegen der Bilanzposition in die Übersichtstabelle und klicken Sie neben der gewünschten Bilanzposition auf das Stiftsymbol.

- Wählen Sie in der daraufhin angezeigten Eingabemaske die gewünschte Sprache aus der Dropdown-Liste im Bereich Sprache.

Beispiele:

Sprache - Name (=Ausgabewert)

Deutsch - Bilanz

English - Balance Sheet

Francais - Bilan - Geben Sie die Bezeichnung in der gewählten Sprache an und klicken Sie auf Anlegen.

Standardmäßig sind in Income Taxes die nachfolgenden Spalten vordefiniert und dienen zur Aufteilung von Bilanzdifferenzen im Arbeitsbereich Bilanzvergleich:

- Differenzen GuV

- Differenzen OCI

- Differenzen permanent GuV

- Differenzen permanent OCI

Die Differenzen werden für die Berechnung latenter Steuern mit dem im Arbeitsbereich Länder hinterlegten Steuersatz, d. h. dem durchschnittlichen Steuersatz für latente Steuern multipliziert. Das gilt für alle oben erwähnten Standardspalten, d. h. auch für evtl. permanente Effekte, die in der steuerlichen Überleitungsrechnung (TRR) berücksichtigt werden müssen.

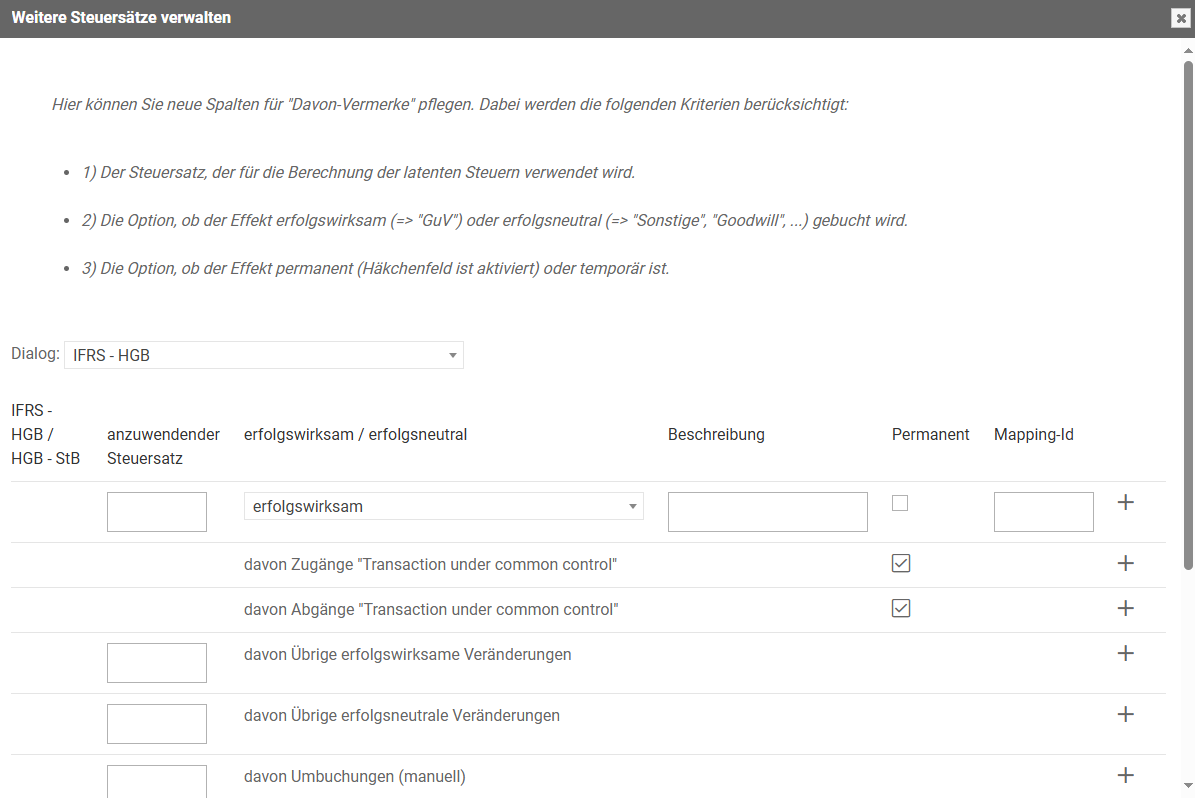

Klicken Sie im Arbeitsbereich Bilanz Konzern auf Spalten verwalten, um weitere Spalten für den Bilanzvergleich anzulegen. Der Dialog Weitere Steuersätze verwalten wird wie folgt angezeigt:

Die Funktion wurde eingeführt, weil in manchen Ländern latente Steuern für ausgewählte Bilanzdifferenzen mit einem abweichenden Steuersatz berechnet werden müssen. So kann es vorkommen, dass Gewinne aus der Veräußerung von Immobilien einem gesonderten Steuersatz unterliegen. Die Funktion Spalten verwalten kann solche abweichenden Steuereffekte entsprechend berücksichtigen.

Geben Sie Folgendes an:

Option

Beschreibung

Dialog

Die Spalten müssen entweder dem Arbeitsbereich IFRS-HGB oder HGB-StB zugeordnet werden. Die Anzeige der hinzugefügten Spalten erfolgt dementsprechend nur im gewählten Arbeitsbereichs des Bilanzvergleichs.

Anzuwendender Steuersatz

Steuersatz, mit dem die in dieser Spalte erfassten Bilanzdifferenzen multipliziert werden sollen. Hierbei gelten die Regelungen für Zwecke latenter Steuersätze, d. h. der künftige (latente) Steuersatz muss nicht zwingend dem aktuell gültigen Steuersatz entsprechen.

Erfolgswirksam / Erfolgsneutral

Bei jeder neu hinzugefügten Spalte müssen Sie angeben, ob die (temporären) Effekte zu erfolgswirksamen oder erfolgsneutralen latenten Steuern führen sollen. Diese Angabepflicht gilt auch, wenn für die Spalte Permanent aktiviert wird.

Beschreibung

Die Beschreibung erscheint als Spaltenbeschreibung im Arbeitsbereich Bilanzvergleich.

Permanent

Wenn die Bilanzdifferenzen, die in dieser Spalte verarbeitet werden, permanenter Natur sind, müssen Sie das Kontrollkästchen permanent aktivieren. Die Differenzen führen dann zu keinen latenten Steuern sondern werden in der steuerlichen Überleitungsrechnung (TRR) entsprechend berücksichtigt.

Neben dem manuellen Anlegen von Spalten können Sie über das Plussymbol auch die entsprechend optional vordefinierten Spalten verwenden, z. B. davon Übrige erfolgswirksame Veränderungen.

Die Aufteilung von Bilanzdifferenzen auf manuell angelegte Spalten kann nicht automatisch vorgenommen werden. Hierfür ist ein manuelles Eingreifen in den Bilanzvergleich notwendig.

Mapping-ID

Für den Import von Differenzen-Werten in diese davon-Spalte müssen Sie eine eindeutige Mapping-ID vergeben. Die Mapping-ID kann ein beliebiger Text mit maximal 20 Zeichen sein, wobei die Empfehlung besteht, keine Sonderzeichen oder Leerzeichen zu verwenden.

Die Mapping-ID wird auch für den Export von Werten aus Income Taxes verwendet.

Werden in der aktuellen Periode Bilanzpositionen gelöscht, die in der Vorperiode vorhanden waren, können Sie mithilfe der Mapping-Funktion sicherstellen, dass für Reportzwecke die richtige Veränderung der latenten Steuern pro Bilanzposition ermittelt wird. Hierzu werden nicht existierende Bilanzpositionen der Vorperiode einer aktuellen Bilanzposition zugeordnet.

Die Einstellungen betreffen alle Gesellschaften des Konzerns.