Elektronische Übermittlung

Zuletzt aktualisiert am 18.02.2026

Überblick

Neben den Reporting-Funktionalitäten kann Income Taxes auch für die Versendung der elektronischen Steuererklärung genutzt werden.

Die als Anlage zur Steuererklärung geltende E-Bilanz wird aus dem Modul Tax Balance an die Finanzverwaltung versendet.

Der Arbeitsbereich Elektronische Übermittlung enthält die folgenden Arbeitsbereiche für den Versand der elektronischen Steuererklärung:

Dieser Artikel enthält folgende Abschnitte:

Prozess zur Erstellung der Steuererklärung (Beispiel)

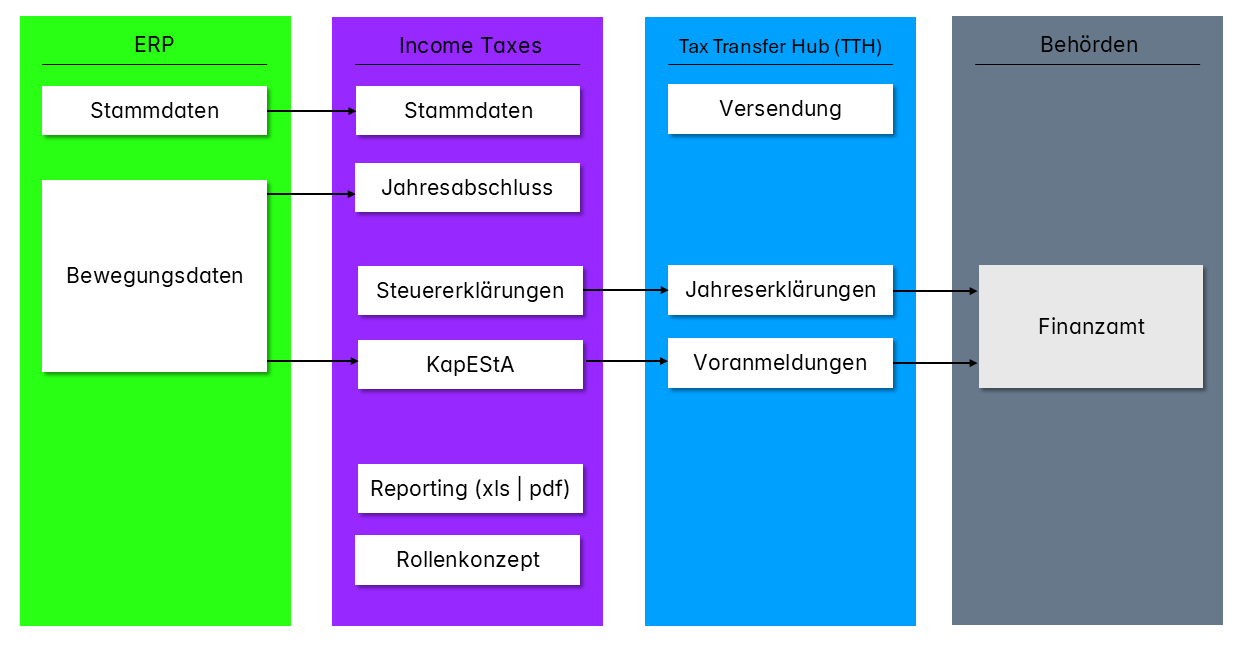

Die nachfolgende Abbildung veranschaulicht einen beispielhaften Prozess zur Erstellung der (ertragsteuerlichen) Steuererklärung:

Die Bewegungsdaten sowie ggf. Stammdaten werden aus dem ERP-System nach Income Taxes importiert. Im Arbeitsbereich Tatsächliche Steuern können Sie die importierten Daten um alle erforderlichen Angaben für die Jahressteuererklärung ergänzen. Zusätzlich können Daten für die Kapitalertragsteueranmeldung im Arbeitsbereich KapEStA erfasst werden. Nach Vervollständigung aller steuerlich relevanten Informationen erfolgt die elektronische Übermittlung der Steuererklärung (oder Voranmeldung) über den Tax Transfer Hub (TTH) im Arbeitsbereich Elektronische Übermittlung an die Finanzverwaltung.

- Tax Transfer Hub (TTH) ist eine technische Komponente, die in Income Taxes implementiert ist und die für den Benutzer nicht sichtbar ist.

- Innerhalb von Income Taxes muss beachtet werden, dass für Zwecke der Steuererklärung eine Steuererklärungsperiode angelegt werden muss. Diese Aktivität wird im folgenden Abschnitt beschrieben.

- Zudem muss in den Stammdaten für den Benutzer ein gültiges ELSTER-Zertifikat hinterlegt werden.

Unterscheidung von Jahresabschluss- und Steuererklärungs-Perioden

Im Jahresabschluss ist die Erfassung der Steuerberechnung in Income Taxes vor allem für Zwecke der Rückstellungsberechnung und der Steuerlichen Überleitungsrechnung (TRR) notwendig. Hierfür müssen nicht die Formulardialoge genutzt werden – es steht eine verkürzte Steuerberechnung zur Verfügung – der Arbeitsbereich Tatsächliche Steuern (Formularsatz 2017).

Die Werte zwischen Formularen und dem Arbeitsbereich Tatsächliche Steuern werden automatisch synchronisiert. Beispielsweise werden nicht abzugsfähige Aufwendungen, die in der verkürzten Steuerberechnung erfasst werden, automatisch in das Formular Anlage GK übernommen.

Eine Besonderheit von Jahresabschlussperioden ist die Verarbeitung von Sachverhalten nach § 8b KStG. Diese werden nicht auf Ebene des Organträgers freigestellt, sondern bereits bei der erfassenden Organgesellschaft (sog. Nettomethode). Dadurch wird u.a. die Erstellung einer "Stand-Alone-TRR“ pro Organgesellschaft ermöglicht. In Steuererklärungsperioden gilt allerdings die sog. Bruttomethode. Die Steuerfreistellung für § 8b KStG Sachverhalte erfolgt hierbei erst auf Ebene des Organträgers, § 15 Satz 1 Nr. 2 KStG (gleiches gilt für Mitunternehmerschaften: auch hier erfolgt die Freistellung erst beim letzten Anteilseigner in der Beteiligungskette).

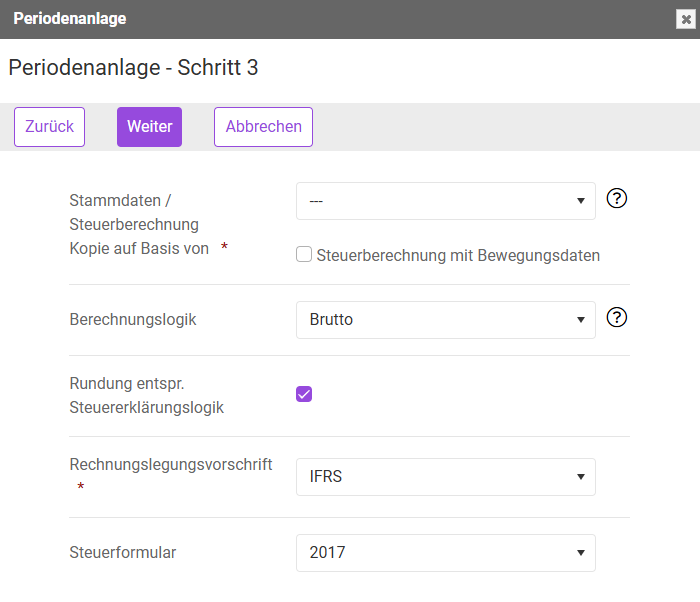

Die Bruttomethode ist durch die Finanzverwaltung in den Steuerformularen umgesetzt. Die Unterscheidung zwischen Bruttomethode und Nettomethode ist im Stammdaten-Arbeitsbereich Perioden berücksichtigt:

- Wird eine Periode für Zwecke der Steuererklärung angelegt, wird diese automatisch als Brutto-Periode angelegt und die Option Rundungslogik entspr. Steuererklärungslogik ist aktiviert.

- Wird die Periode als Jahresabschlussperiode angelegt, kann der Parameter Berechnungslogik über die Dropdown-Liste wie folgt frei gewählt werden:

- Netto: Steuerfreistellung § 8 b KStG Sachverhalte erfolgt bei der Organgesellschaft (Nettomethode)

- Brutto: Das Kontrollkästchen Rundung entspr. Steuererklärungslogik kann aktiviert werden.

§ 8 b KStG Sachverhalte werden erst auf Ebene des Organträgers berücksichtigt (Bruttomethode)

Steuererklärungsperiode in Income Taxes anlegen

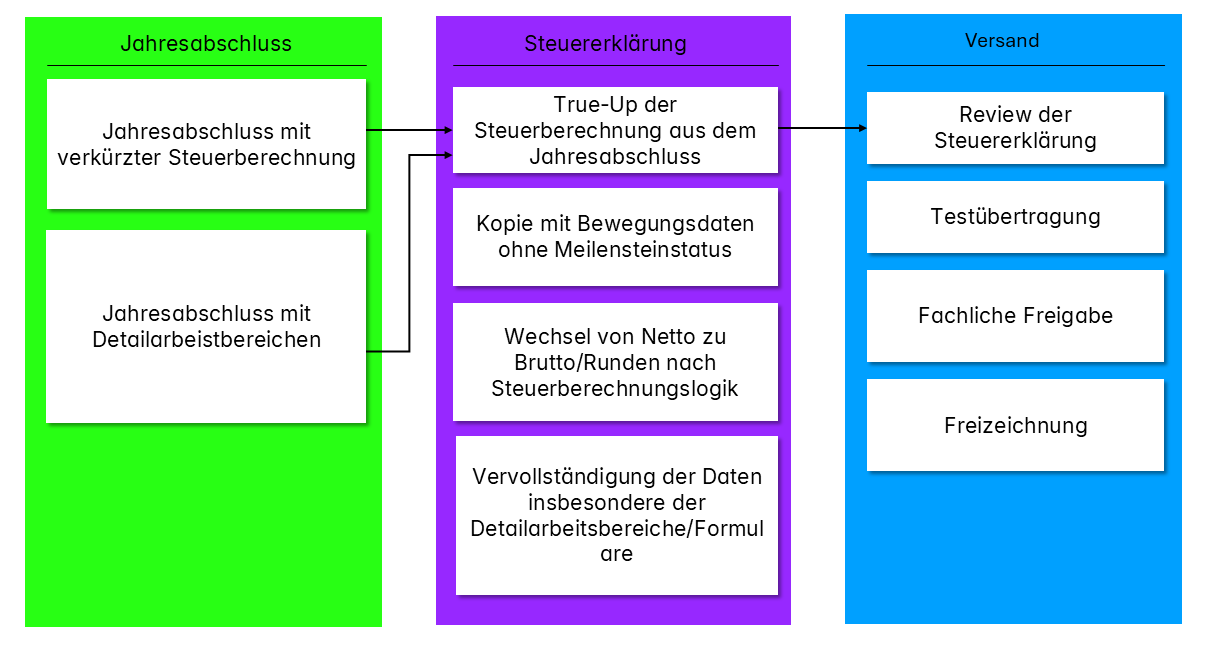

Für die elektronische Versendung der Steuererklärung muss in Income Taxes eine separate Periode angelegt werden. Grundsätzlich erfolgt die Steuererklärung unterjährig (i. d. R. einige Monate nach dem Jahresabschluss). Bereits im Jahresabschluss erfasste Daten können beim Anlegen der Perioden verwendet werden und müssen lediglich aktualisiert werden (sog. True-Up). Der Prozess lässt sich wie folgt darstellen:

Unabhängig davon, ob im Jahresabschluss die steuerlichen Detaildialoge (Formulare) oder die verkürzte Steuerberechnung (Arbeitsbereich Tatsächliche Steuern) verwendet werden, erfolgt beim Anlegen der Steuererklärungsperiode eine Kopie der Bewegungsdaten.

Der Meilensteinstatus wird nicht übernommen, sonst wäre bei geschlossenen Gesellschaften (Meilensteinstatus erledigt oder geprüft) ein Zurücksetzen der Meilensteine notwendig.

Anschließend wird die Periode in Income Taxes angelegt und vervollständigt.

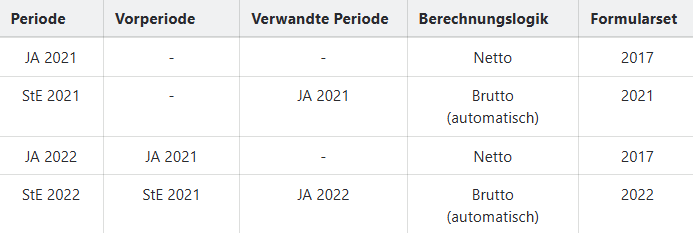

Im Mehrperiodenfall sieht die Konfiguration der einzelnen Parameter für das Anlegen der Perioden wie folgt aus: