Zuwendungen/Spenden erfassen

Zuletzt aktualisiert am 11.02.2026

Überblick

Zuwendungen zur Förderung steuerbegünstigter Zwecke (z. B. Spenden) werden sowohl für die Ermittlung der Körperschaftsteuer als auch für die Gewerbesteuer im Arbeitsbereich Zuwendungen erfasst.

Im Arbeitsbereich Zuwendungen erfolgt auch die Berechnung des Spendenhöchstbetrags auf Basis der vom Unternehmen erzielten Umsätze bzw. der im Kalenderjahr aufgewendeten Löhne und Gehälter.

Dieser Artikel enthält folgende Abschnitte:

Navigation

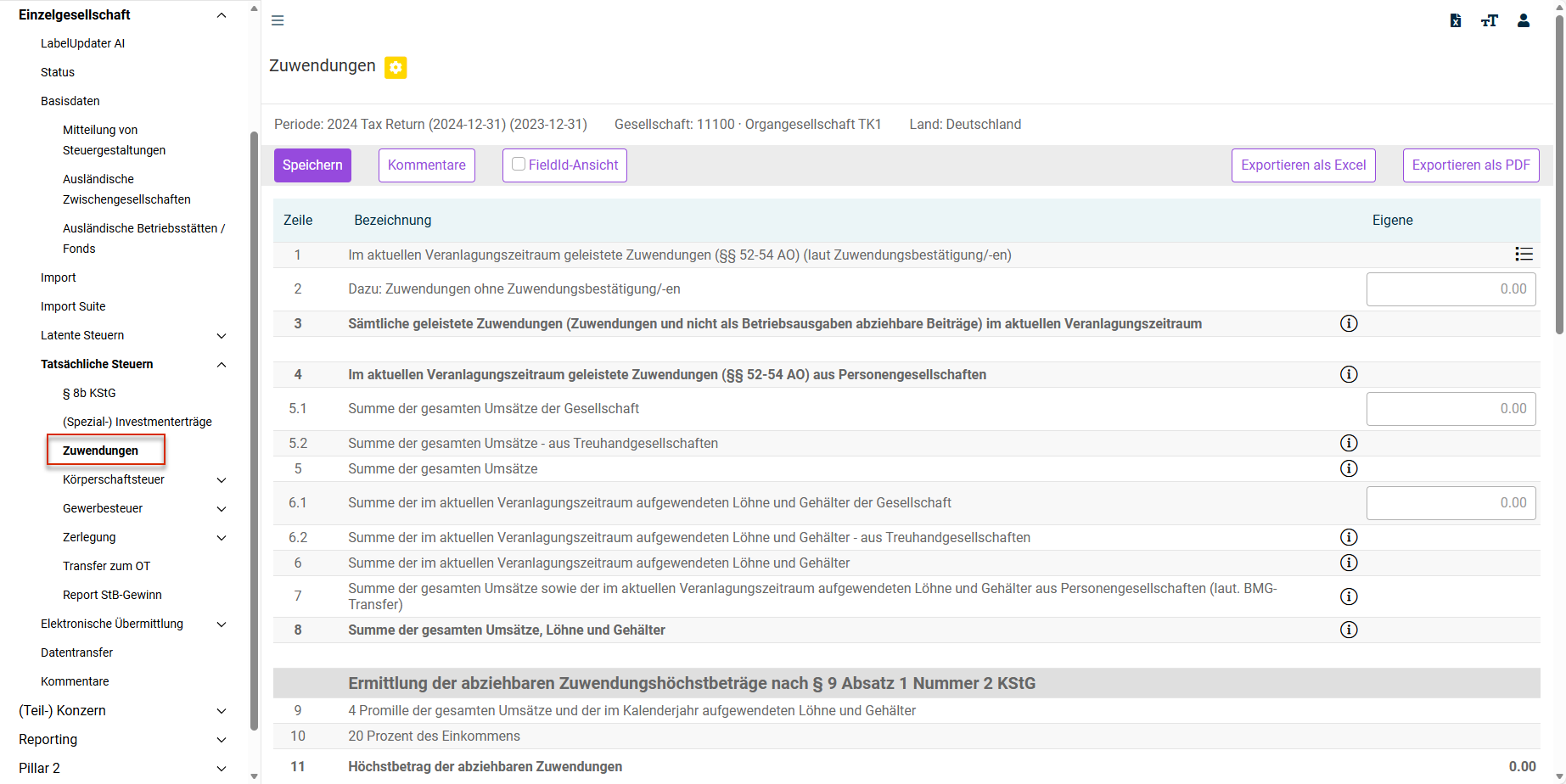

Der Arbeitsbereich Zuwendungen wird unter Einzelgesellschaft | Tatsächliche Steuern | Zuwendungen geöffnet. Der Arbeitsbereich Zuwendungen wird z. B. wie folgt angezeigt:

Zuwendungen/Spenden

Die geleisteten Zuwendungen/Spenden werden zunächst in der Anlage GK als nicht abzugsfähige Ausgaben hinzugerechnet. Im Formular Anlage ZVE bzw. GewSt 1 A erfolgt der Abzug der steuerlich zu berücksichtigenden Zuwendungen/Spenden. Auch ein ggf. verbleibender bzw. zu berücksichtigender Zuwendungsvortrag wird im Arbeitsbereich Zuwendungen abgebildet und als Anlage Z an die Finanzverwaltung übermittelt.