Transfer zum Anteilseigner

Zuletzt aktualisiert am 13.02.2026

Überblick

Im Arbeitsbereich Transfer zum Anteilseigner können Sie die aggregierten Daten, die an die Anteilseigner einer Personengesellschaft weitergeleitet werden, einsehen. Für diesen Zweck wurden im Arbeitsbereich Transfer zum Anteilseigner die Zeilen 22.1 bis 22.9 sowie 22 aufgenommen. Diese stellen die Steuerberechnung im Arbeitsbereich Einkünfte in verkürzter Weise dar und entsprechen im Ergebnis der Zeile 30 des Arbeitsbereichs Einkünfte.

Für Zwecke des Datenflusses an den Anteilseigner werden somit ausschließlich Eingaben im Arbeitsbereich Einkünfte herangezogen.

Dieser Artikel enthält folgende Abschnitte:

Navigation

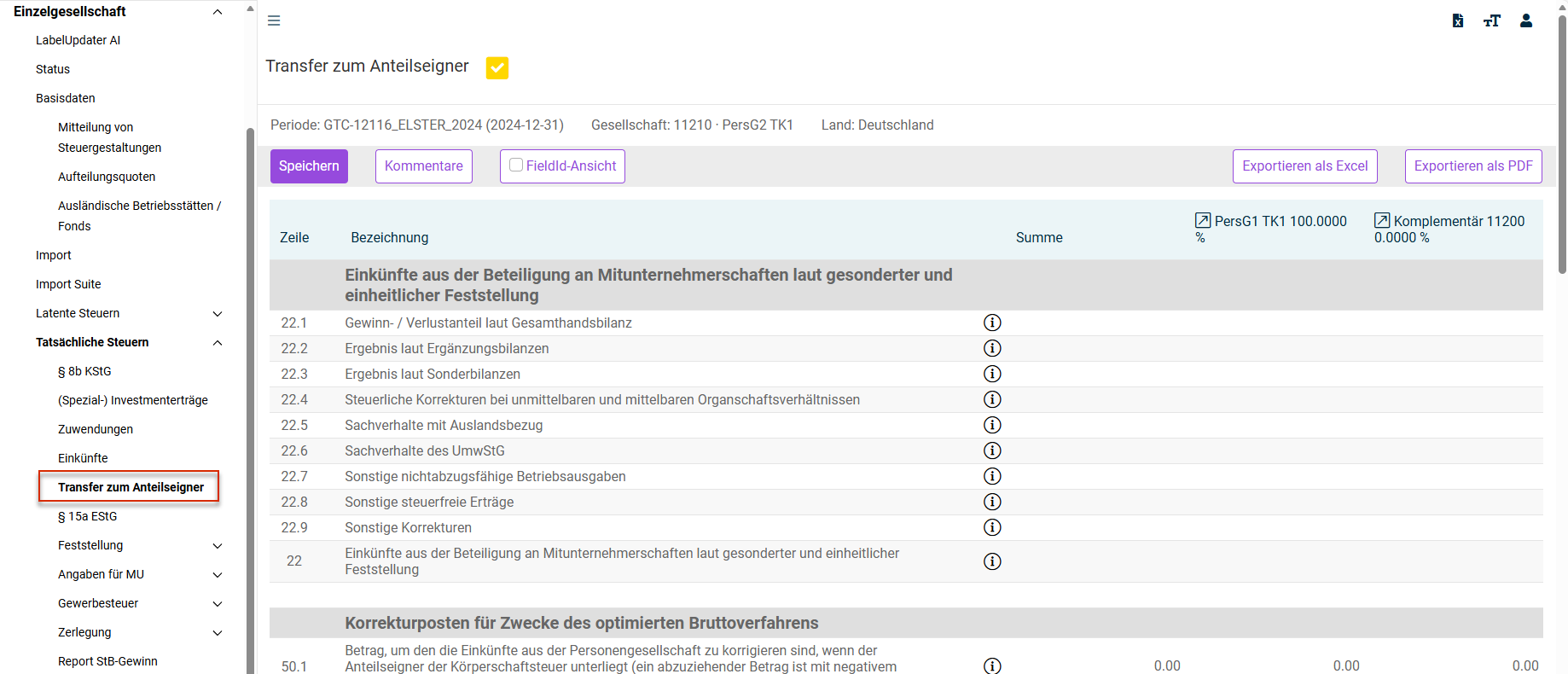

Der Arbeitsbereich Transfer zum Anteilseigner wird unter Einzelgesellschaft | Tatsächliche Steuern | Transfer zum Anteilseigner geöffnet.

Der Arbeitsbereich Transfer zum Anteilseigner wird z. B. wie folgt angezeigt:

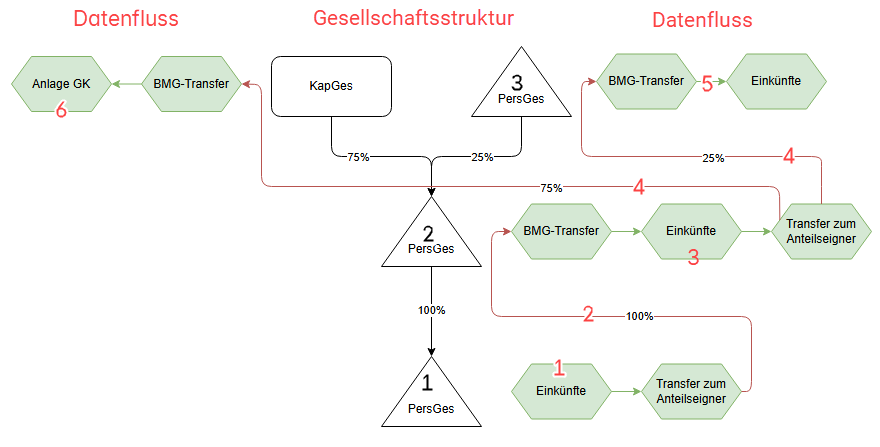

Datenfluss – Grafik

Der Datenfluss Einkünfte – Transfer zum Anteilseigner folgt – vereinfacht – dem folgenden Schema:

Datenfluss – Beschreibung

Die folgenden Schritte beschreiben den Datenfluss:

Erfassung der Daten für PersG 1 im Arbeitsbereich Einkünfte.

Transfer zum Anteilseigner: Datenfluss von PersG1 zu den Anteilseignern PersG2 und KapGes in den BMG-Transfer.

Übernahme und ggf. weitere Bearbeitung der Daten in PersG2 im Arbeitsbereich Einkünfte.

Transfer zum Anteilseigner: Datenfluss von PersG2 zu den Anteilseignern PersG3 und KapGes in den BMG-Transfer

Übernahme und ggf. weitere Bearbeitung der Daten in PersG3 im Arbeitsbereich Einkünfte.

Übernahme und ggf. weitere Bearbeitung der Daten in KapGes im Arbeitsbereich Anlage GK.