Tatsächliche Steuern

Zuletzt aktualisiert am 11.02.2026

Überblick

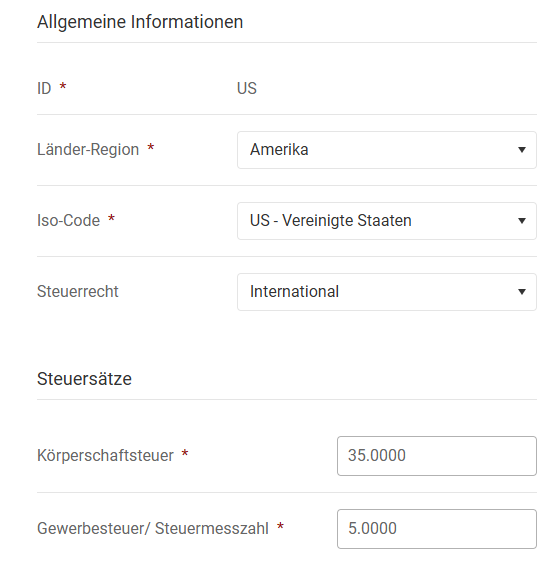

Im Arbeitsbereich Tatsächliche Steuern können Sie für ausländische Gesellschaften länderspezifische Steuerdaten für die Berechnung der Steuern eingeben. Diese Daten sind insbesondere für die Erstellung der steuerlichen Überleitungsrechnung (TRR) erforderlich.

Der Aufbau des Arbeitsbereichs Tatsächliche Steuern wird innerhalb der Stammdaten im Arbeitsbereich Stammdaten | Toolbox pro Land konfiguriert. Nach der Konfiguration lassen sich im Arbeitsbereich Tatsächliche Steuern die entsprechenden länderspezifischen Daten erfassen.

Der Arbeitsbereich Tatsächliche Steuern wird standardmäßig gekürzt dargestellt. Alle Zeilen mit dem Wert 0,00 in allen Spalten werden ausgeblendet und können mithilfe der Schaltfläche Alle Zeilen zeigen wieder eingeblendet werden.

Dieser Artikel enthält folgende Abschnitte:

Der Arbeitsbereich Tatsächliche Steuern ist nur bei Jahresabschlussperioden verfügbar!

Navigation

Der Arbeitsbereich Tatsächliche Steuern ist Teil des Funktionsbereichs Tatsächliche Steuern und wird z. B. wie folgt angezeigt:

Optionen im Arbeitsbereich 'Tatsächliche Steuern'

Die folgenden speziellen Optionen sind im Arbeitsbereich Tatsächliche Steuern verfügbar:

Option

Beschreibung

Zum Organträger

Wechselt zum übergeordneten Organträger und öffnet den Arbeitsbereich Einzelgesellschaft | Status.

Datenherkunft durch Import

Lädt eine Excel-Datei mit den Daten herunter, die in Income Taxes importiert wurden.

Alle Zeilen zeigen

Auch Zeilen mit dem Wert 0,00 einblenden.

Details zu ausgesuchten Aspekten

In den folgenden Abschnitten werden einzelne Aspekte im Kontext der tatsächlichen Steuern detailliert beleuchtet:

Die Einkommensermittlung berücksichtigt standardmäßig nur die Körperschaftsteuer.

Wird in den Stammdaten bei der gewählten Gesellschaft das Kontrollkästchen Spalte für lokale Steuer in Toolbox aktiviert, so kann auch diese bei der Einkommensermittlung in einer separaten Spalte berücksichtigt werden. Dadurch können für die beiden Steuerarten unterschiedliche Bemessungsgrundlagen herangezogen werden:

Zudem besteht die Möglichkeit, pro Zeile einen Kommentar einzugeben.

Ausgangswert: Gewinn vor Steuer

Die Einkommensermittlung startet mit dem nach lokalem Handelsrecht ermittelten Gewinn vor Steuern (nicht mit dem Ergebnis vor Steuern nach IFRS). Im Anschluss erfolgt die Berücksichtigung der innerbilanziellen und außerbilanziellen Korrekturen.

Innerbilanzielle Korrekturen (Mehr-/Minderergebnis)

In Zeile 2 ff. wird das steuerliche Mehr-/Minderergebnis berücksichtigt und in einen temporären und permanenten Anteil differenziert:

Die Vorschlagswerte werden aus dem Funktionsbereich Bilanzvergleich (Arbeitsbereich HGB-StB) abgeleitet. Basierend auf der Vorgängerperiode (die bei der Anlage der Periode definiert wird) ermittelt Income Taxes die Veränderung der Abweichungen zwischen lokaler Bilanz und Steuerbilanz. Dabei wird auch die im Bilanzvergleich vorgenommene Unterscheidung in temporäre und permanente Differenzen berücksichtigt.

Die Vorschlagswerte (davon temporäre Differenzen, davon permanente Differenzen) lassen sich auf Grundlage der Bilanzentwicklung mit Hilfe des Reports Vergleich HGB-StB pro Bilanzposten nachvollziehen.

Außerbilanzielle Korrekturen

Die außerbilanziellen Korrekturen werden vollumfänglich durch den Benutzer erfasst (es gibt auch die Möglichkeit eines automatisierten Imports von z. B. Excel Steuerberechnungssheets). Die zur Verfügung stehenden Zeilen innerhalb des Dialogs werden in der Toolbox-Konfiguration festgelegt.

Neben den außerbilanziellen Korrekturen können auch periodenfremden Steuern und eventuelle Verlustvorträge berücksichtigt werden. Beide Themen werden anschließend in separaten Kapiteln betrachtet.

Verwendete Steuersätze

Das steuerpflichtige Einkommen wird für Zwecke der Körperschaftssteuer mit dem in den Stammdaten hinterlegten Steuersatz multipliziert. Der Steuersatz der Gewerbesteuer wird für die Ermittlung der lokalen Steuer verwendet.

Für Zwecke der TRR gilt: Die einzelnen außerbilanziellen Korrekturen in der Spalte Körperschaftsteuer werden sachverhaltsbezogen in der TRR berücksichtigt (z. B. steuerfreie Dividenden oder nicht abzugsfähige Aufwendungen). Außerbilanzielle Korrekturen für Zwecke der lokalen Ertragsteuer werden in der TRR-Zeile Lokale Ertragsteuer (nur Ausland) in Summe verarbeitet.

Sondersachverhalte

Weitergehende Sachverhalte wie z. B. Quellensteuern oder im OCI und Eigenkapital erfasste tatsächliche Steuern können am Ende des Arbeitsbereichs erfasst werden.

Nutzung von und Zuführung zu Verlustvorträgen

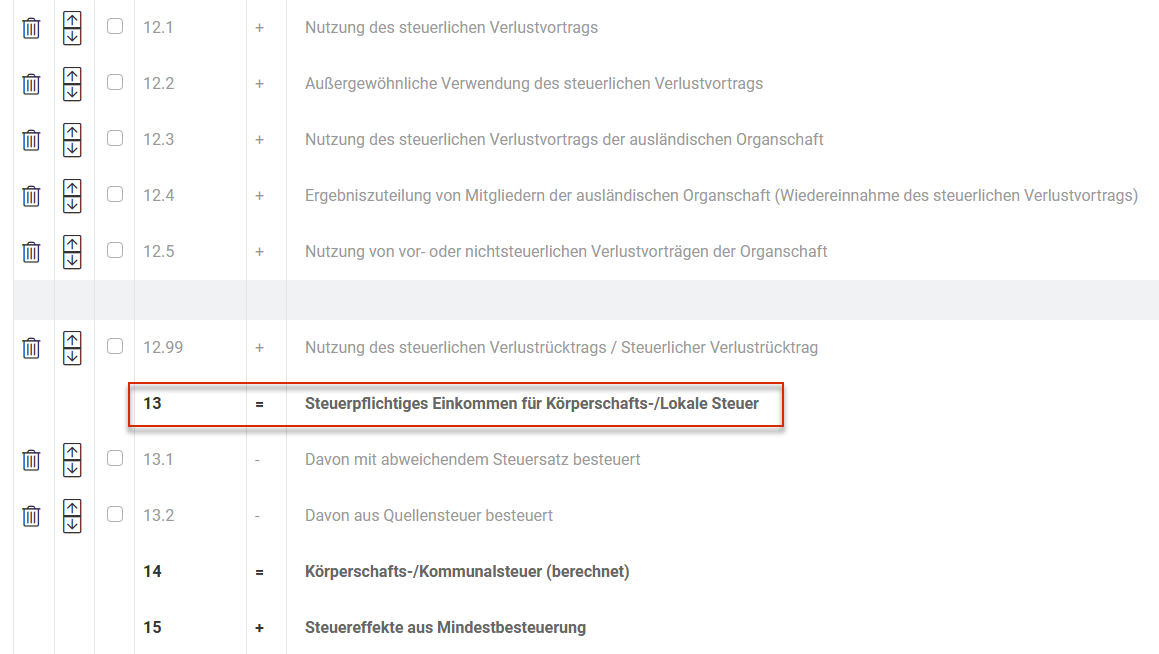

Die Nutzung und Zuführung von steuerlichen Verlustvorträgen wird in der Toolbox in den Zeilen 12 und 13 durchgeführt und ist für Zwecke der Ermittlung latenter Steuern mit dem Arbeitsbereich Verlustvortrag verknüpft.

Szenario: Zuführung zu Verlustvorträgen

Führt die Einkommensermittlung zu einem steuerlichen Verlust, ist für die Zuführung zum Verlustvortrag die Zeile 13 (Steuerpflichtiges Einkommen für Körperschafts-/Lokale Steuer] maßgeblich:

Der berechnete Verlustvortrag ist mit dem Subarbeitsbereich Entwicklung Verlustvortrag im Arbeitsbereich Verlustvortrag verknüpft:

Szenario: Nutzung von Verlustvorträgen

Führt die Einkommensermittlung zu einem steuerlichen Gewinn und liegen gleichzeitig nutzbare steuerliche Verlustvorträge vor, so sind diese in Zeile 12.1 (Nutzung des steuerlichen Verlustvortrags) zu erfassen. Die Verlustnutzung wird ebenfalls im Arbeitsbereich Verlustvortrag automatisch berücksichtigt.

Berücksichtigung von Körperschaftsteuer und lokaler Steuer

Wird in den Stammdaten die Spalte für die Berechnung der lokalen Ertragsteuer (Gewerbesteuer in Toolbox) aktiviert, so wird die entsprechende Zuführung und Nutzung des Verlustvortrags im Hinblick auf lokale Ertragsteuer berücksichtigt (im Arbeitsbereich Verlustvortrag: Gewerbesteuerlicher Verlustvortrag).

Vermögensunterschiede zwischen Handels- und Steuerbilanz auf Ebene der Organgesellschaft führen dazu, dass der an den Organträger abgeführte Gewinn den Steuerbilanzgewinn der Organgesellschaft unterschreitet (Minderabführungen) oder überschreitet (Mehrabführungen).

Hierbei ist zu unterscheiden zwischen vororganschaftlichen Mehr- und Minder-abführungen (§ 14 Abs. 3 KStG) und organschaftlichen Mehr- und Minderabführungen (§ 14 Abs. 4 KStG).

Die außerhalb vom Income Taxes (z. B. in Tax Balance) berechneten organschaftlichen und vororganschaftlichen Vermögensunterschiede der Organgesellschaft sind in das Income Taxes für die Erstellung der Steuererklärung zu übernehmen.

Vororganschaftliche Mehr- und Minderabführungen

Infolgedessen ist nach § 14 Abs. 3 KStG auf Ebene des Organträgers ein aktiver oder passiver Ausgleichsposten zu bilden.

Die Zeilen werden entsprechend ihrer Bezeichnung weiterverwendet. Hier eine kurze Erläuterung:

- N-4.0: Summe aller vororganschaftlichen Mehrabführungen (Summe aus N-4.1 bis N-4.3).

- N-4.1: Hier erfassen Sie vororganschaftliche Mehrabführungen i. S. d. § 14 Abs. 3 Satz 1 KStG soweit diese nicht aus dem steuerlichen Einlagekonto stammen. Werden Daten aus Tax Balance importiert, so wird der entsprechende Importwert als Vorschlagswert in dieser Zeile eingefügt.

Sofern die Mehrabführung aus dem steuerlichen Einlagekonto entnommen wird oder kein § 8b KStG-Sachverhalt angelegt werden soll ist eine andere Würdigung notwendig. In diesen Fällen erfassen Sie den Vorschlagswert entsprechend der steuerrechtlichen Behandlung in die Zeilen N-4.2 oder N-4.3. Der Wert in Zeile N-4.1 ist entsprechend anzupassen.

Werte in Zeile N-4.1 werden in die Anlage OG und im Formular KSt1F der jeweiligen Organgesellschaft für die Erstellung der Steuererklärung übernommen. Zusätzlich lösen Sie beim Organträger mit Speichern des Bemessungsgrundlagentransfers einen automatisch generierten Sachverhalt i. S. d. § 8b Abs. 1 KStG mit entsprechender Kapitalertragsteuer aus. - N-4.2: Hier erfassen Sie vororganschaftliche Mehrabführungen aus dem steuerlichen Einlagekonto. Die hier erfassten Daten werden bei der Organgesellschaft im Formular KSt1F und Anlage OG entsprechend weiterverarbeitet. Ein § 8b KStG-Sachverhalt wird in diesem Fall nicht angelegt.

- N-4.3: Hier erfassen Sie vororganschaftliche Mehrabführungen, die nicht aus dem steuerlichen Einlagekonto stammen. Die Eintragung wird in KSt1F und Anlage OG entsprechend weiterverarbeitet. Im Unterschied zur Zeile N-4.1 erfolgt keine Übernahme eines Sachverhalts i. S. d. § 8b Abs. 1 KStG mit entsprechender Kapitalertragsteuer beim Organträger. Soweit es sich um eine steuerfreie Ausschüttung handelt, ist ein entsprechender Sachverhalt im Arbeitsbereich § 8 b KStG manuell beim Organträger anzulegen (vororganschaftliche Mehrabführung ohne KapESta-Einbehaltung).

Hinweis für die Steuererklärung:

Soweit es sich um eine steuerfreie Ausschüttung handelt, erfassen Sie diesen in der Steuererklärung der Organgesellschaft in Zeile D11.2.5 der Anlage GK „Davon vororganschaftliche Mehrabführungen (ohne Einlagekonto; Anlage eines Sachverhaltes im Sinne d. § 8b Absatz 1 KStG auf Ebene des (Z)OT ohne KapESt und SolZ)“. Beim Organträger wird in diesem Fall ein § 8b KStG – Sachverhalt automatisch angelegt.

- N-5.1: Hier sind vororganschaftliche Minderabführungen i. S. d. § 14 Abs. 3 S. 2 KStG einzutragen. Eine entsprechende Verarbeitung in KSt1F und Anlage OG erfolgt bei der jeweiligen Organgesellschaft.

- N- 6: Hier sind organschaftliche Mehrabführungen i. S. des § 14 Abs. 4 S. 1 KStG einzutragen. Die Werte werden in die Anlage OG übernommen und dem Organträger über den BMG-Transfer für die Verarbeitung in Anlage OT und KSt1A zur Verfügung gestellt.

- N-7: Hier sind organschaftliche Minderabführungen i. S. des § 14 Abs. 4 S. 1 KStG einzutragen. Die Werte werden in die Anlage OG übernommen und dem Organträger über den BMG-Transfer für die Verarbeitung in Anlage OT und KSt1A zur Verfügung gestellt.

- MM_CHECK: In den Zeilen N-4.0 bis N-7 erfassen Sie detailliert die organschaftlichen und vororganschaftlichen Mehr- und Minderabführungen. In der Zeile MM_CHECK wird eine Validierung der Abweichungen zwischen Handels- und Steuerbilanz (§ 60 Abs. 2 EStDV), die im Rahmen der Ermittlung des Steuerbilanzgewinns erfasst wurden, mit den Werten der Zeilen N-4.0 bis N-7 durchgeführt. Der Kontrollwert sollte 0,00 € betragen. Diese Validierung dient lediglich der Abstimmung und beeinflusst weder Meilensteine noch andere Wertübertragungen.

Organschaftliche Mehr- und Minderabführungen

Rechtsstand für Wirtschaftsjahre, die nach dem 31.12.2021 enden:

- Infolgedessen ist nach § 14 Abs. 4 KStG auf Ebene des Organträgers ein aktiver oder passiver Ausgleichsposten für Organschaftsverhältnisse zu bilden.

- Die organschaftlichen Ausgleichsposten werden pro Organgesellschaft fortentwickelt und in Income Taxes im Arbeitsbereich Tatsächliche Steuern eingetragen.

- Im Rahmen des Systemwechsels zu Einlagelösung waren die organschaftlichen Ausgleichsposten aufzulösen und auf das Beteiligungskonto umzubuchen.

Rechtsstand für Wirtschaftsjahre, die nach dem 31.12.2021 beginnen:

- In organschaftlicher Zeit sind Minderabführungen als Einlagen und Mehrabführungen als Einlagenrückgewähr zu behandeln, was den Beteiligungsbuchwert der Organgesellschaft beim Organträger entsprechend erhöht oder verringert.

- Organschaftliche Mehr- und Minderabführungen erfassen Sie wie folgt:

- Anlage GK, Zeile D11.2.1: Mehrabführungen

- Anlage GK, Zeile D11.2.2: Minderabführungen