Verlustvorträge erfassen

Zuletzt aktualisiert am 15.05.2026

Überblick

Im Arbeitsbereich Verlustvortrag wird der Bestand der steuerlichen Verlustvorträge und die korrespondierende Bewertung (Stichwort Werthaltigkeit aktiver latenter Steuern) administriert. Es stehen je nach Steuerrecht und Rechtsform verschiedene Kategorien steuerlicher Verlustvorträge (bzw. zukünftiger steuerlicher Vorteile) zur Auswahl:

- Körperschaftsteuerlicher Verlustvortrag

- Gewerbesteuerlicher Verlustvortrag

- Zinsschranke

- Verlustvortrag § 15a EStG *

- Sonstige *

- Tax Credits [nur Ausland]

- Capital losses [nur Ausland]

Die mit * gekennzeichneten Kategorien, müssen Sie ggf. unter Stammdaten | Administration auf dem Reiter Sonstiges in der Tabelle Verlustvortrag anlegen.

Dieser Artikel enthält folgende Abschnitte:

Navigation

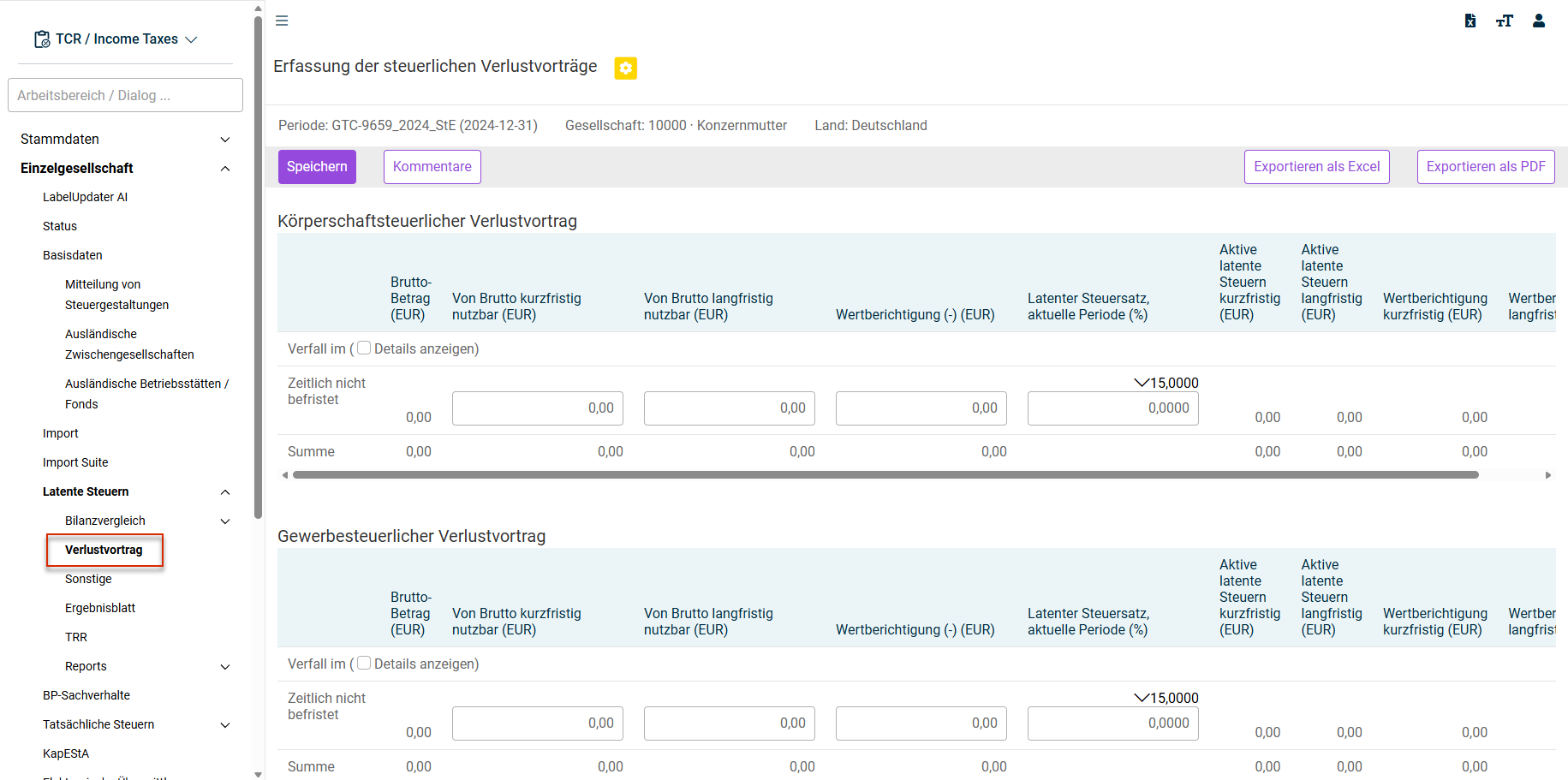

Der Arbeitsbereich Verlustvortrag wird unter Einzelgesellschaft | Latente Steuern | Verlustvortrag geöffnet. Der Arbeitsbereich Verlustvortrag wird z. B. wie folgt angezeigt:

Spalten im Arbeitsbereich 'Erfassung der steuerlichen Verlustvorträge'

Folgende Spalten werden im Arbeitsbereich Erfassung der steuerlichen Verlustvorträge angezeigt:

Brutto-Betrag

Die Spalte Brutto-Betrag enthält Verlustvorträge der aktuellen Periode und der Vorperioden. Aktivieren Sie das Kontrollkästchen Details anzeigen, um Restriktionen hinsichtlich eventueller Verfallszeiten zu erfassen.

Auf den Brutto-Betrag werden keine latenten Steuern gerechnet.

Von Brutto langfristig/kurzfristig nutzbar

Die Beurteilung der Realisierbarkeit von Verlustvorträgen [Werthaltigkeitsprüfung] kommt in den Spalten Von Brutto kurzfristig nutzbar und Von Brutto langfristig nutzbar zum Ausdruck. Für den kurzfristigen Anteil wird ein Zeithorizont von 12 Monaten herangezogen. Es kann auch eine Aufteilung des Bruttobetrags auf kurz- und langfristig vorgenommen werden.

Der Betrag der nutzbaren Verlustvorträge dient als Bemessungsgrundlage für die Ermittlung der darauf entfallenden aktiven latenten Steuern. Falls eine Allokation auf Verfallszeiten vorgenommen wird, muss entsprechend jedem Jahr der nutzbare Betrag zugeordnet werden.

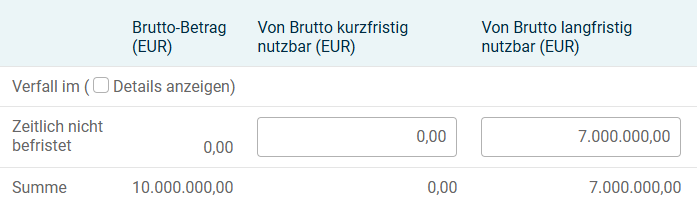

Falls keine Restriktionen hinsichtlich der Verfallszeiten bestehen, könnte die Erfassung wie auf der folgenden Abbildung aussehen: 10.000.000 EUR Brutto-Betrag – davon 7.000.000 EUR langfristig nutzbar.

Vom Brutto langfristig nutzbare Verlustvorträge

Vom Brutto langfristig nutzbare Verlustvorträge

Wertberichtigung [-]

Wertberichtigungen des Bestands an Verlustvorträgen müssen mit einem negativen Vorzeichen erfasst werden. Es ist die Bemessungsgrundlage und nicht die Steuerwirkung zu erfassen.

Bei der Wertberichtigung sind keine Angaben hinsichtlich der Fristigkeit zu tätigen. Die Aufteilung erfolgt automatisch nach den quotalen Anteilen in den Spalten Von Brutto kurzfristig nutzbar und Von Brutto langfristig nutzbar.

Latenter Steuersatz aktuelle Periode

Der Steuersatz, mit dem der Verlustvortrag bewertet wird, muss durch den Anwender erfasst werden. Aus den Stammdaten erfolgt die Anzeige eines Vorschlagswerts (in der Abbildung oben 15%). Dabei müssen die Steuersätze für die verschiedenen Arten von Verlustvorträgen (Körperschaftsteuerlicher Verlustvortrag oder Gewerbesteuerlicher Verlustvortrag) berücksichtigt werden.

Arbeitsbereich 'Entwicklung Verlustvortrag'

Über den Arbeitsbereich Verlustvortrag kann mithilfe der Schaltfläche Entwicklung Verlustvortrag der Arbeitsbereich Entwicklung Verlustvortrag geöffnet werden. In diesem Arbeitsbereich werden pro Verlustvortragsart die Anfangsbestände des Geschäftsjahres auf den Endbestand fortentwickelt. Details dazu lesen Sie unter Entwicklung Verlustvortrag.

Fachliche Hinweise zum Arbeitsbereich 'Verlustvortrag'

Aktive latente Steuern werden nach IAS 12 erst dann angesetzt, wenn die Anforderungen aus IAS 12.24 und IAS 12.34 erfüllt sind. Die Werthaltigkeitsprüfung muss an jedem Bilanzstichtag vorgenommen werden.

Bei der Beurteilung der Werthaltigkeit von Verlustvorträgen muss nach IAS 12 unterschieden werden zwischen Nichtansatz und Wertberichtigung. Ein Nichtansatz von aktiven latenten Steuern kommt nur bei in der Berichtsperiode entstandenen Verlustvorträgen in Betracht. Eine Wertberichtigung wird vorgenommen, wenn bereits mit aktiven latenten Steuern belegte Verlustvorträge nachträglich als nicht werthaltig eingestuft werden.

Anders verhält es sich nach US-GAAP [SFAS 109]: hier werden zunächst immer aktive latente Steuern auf Verlustvorträge aktiviert und erst in einem zweiten Schritt ggf. eine Wertberichtigung vorgenommen. Dies gilt auch für Verlustvorträge, die in der laufenden Periode entstanden sind. Beide Vorgehensweisen können mit Income Taxes umgesetzt werden.

Nichtansatz aktiver latenter Steuern

Dieses Kriterium ist bei Verlustvorträgen anzuwenden, die in der laufenden Berichtsperiode entstanden sind. Für solche Verlustvorträge muss im Entstehungsjahr die Einschätzung vorgenommen werden, ob ein Ansatz von aktiven latenten Steuern zulässig ist oder nicht.

Wertberichtigung aktiver latenter Steuern

Wertberichtungen betreffen nach IAS 12 aktive latente Steuern, die in vergangenen Berichtsperioden gebildet wurden. Insofern kommen Wertberichtungen für Verluste der aktuellen Periode nicht in Betracht, anders als nach US-GAAP.