True-Up

Zuletzt aktualisiert am 27.04.2026

Überblick

Im Jahresabschluss wird eine Steuerberechnung durchgeführt, die anschließend Ausgangspunkt für die Erstellung der Steuererklärung ist. In der Praxis wird die Steuerberechnung zum Zeitpunkt der Steuererklärung (True-Up-Periode) von der Steuerberechnung zum Zeitpunkt des Jahresabschlusses abweichen (z. B. auf Grund besserer Erkenntnisse).

Die wertmäßige Differenz zwischen den beiden Zeitpunkten wird auch als sog. True-Up bezeichnet. True-Ups entstehen regelmäßig auch im Zusammenhang mit abgeschlossenen Betriebsprüfungen.

Dieser Artikel enthält folgende Abschnitte:

True-Up Konzept in Income Taxes

Die nachfolgenden Abbildungen veranschaulichen den True-Up Prozess in Income Taxes:

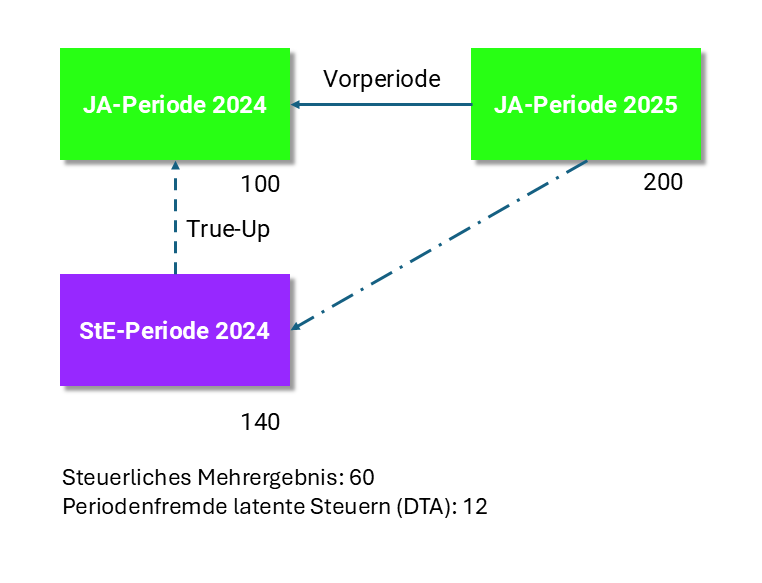

True-Up-Konzept in Income Taxes

True-Up-Konzept in Income Taxes

Der steuerliche Vermögensunterschied (HB/StB-Abweichung) in der Jahresabschlussperiode 2024 beträgt 100. Im Rahmen der Steuererklärungsperiode steigt die Abweichung um 40 auf 140. In der Jahresabschlussperiode 2025 beträgt der Vermögensunterschied 200.

Unter Einbeziehung der True-Up-Periode ergibt sich ein steuerliches Mehrergebnis von 60 (nicht 100). Die periodenfremden aktiven latenten Steuern (DTA) belaufen sich (bei einem Steuersatz von 30%) auf 18.

Im Mehrperiodenfall ergibt sich folgende Darstellung:

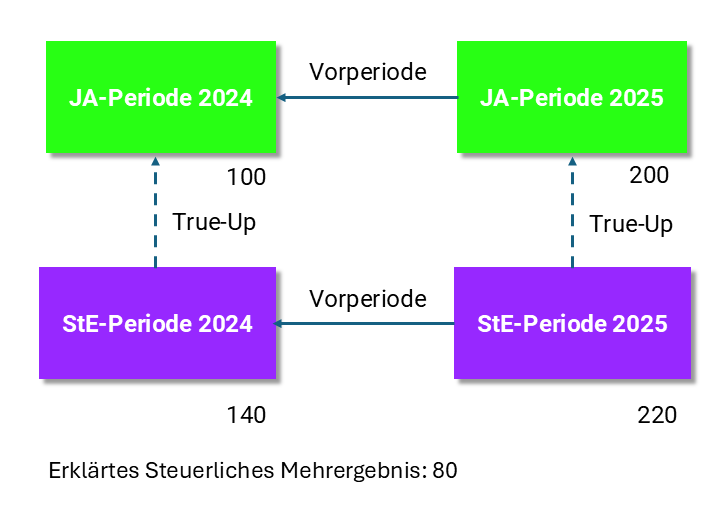

True-Up-Konzept in Income Taxes im Mehrperiodenfall

True-Up-Konzept in Income Taxes im Mehrperiodenfall

Das steuerliche Mehrergebnis der Steuererklärungsperiode 2025 beträgt im obigen Beispiel 80. Die Steuererklärungsperiode 2024 wird als direkte Vorperiode angegeben. Der True-Up Effekt zwischen JA-Periode 2025 und StE-Periode 2025 beläuft sich auf 20 und hat Auswirkungen auf den nachfolgenden Jahresabschluss 2026.

Effekte aus True-Ups

Effekte aus True-Ups müssen in nachfolgenden Jahresabschlussperioden berücksichtigt werden. Folgende Aspekte sind zu beachten:

- Periodenfremder Einfluss auf das steuerliche Mehr-/Minderergebnis

- Periodenfremder Einfluss auf eventuelle vorhandene steuerliche Verlustvorträge

- Periodenfremder Einfluss auf latente Steuern (Überleitungsposten in der TRR)

Andere Werte der True-Up Periode (bzw. Steuererklärungsperiode) haben keinen Einfluss auf den nachfolgenden Jahresabschluss.

Im Feld Verwandte Periode wird beim Anlegen einer Periode die Bezugsperiode für den True-Up (z. B. im Rahmen einer Steuererklärung oder Betriebsprüfung) eingetragen. Income Taxes berechnet daraufhin die True-Up-Effekte und zeigt diese als Vorschlagswerte an.