Bestimmte Wahlrechte können dazu führen, dass einige der Werte in diesem Ordner von den Berechnungen ausgeschlossen werden. Benutzer können die Folgen einer Wahlrechtsausübung prüfen, indem sie zunächst alle Gesellschaftsdaten eingeben und dann jeweils einen Snapshot mit und einen ohne Anwendung des Wahlrechts erstellen. Werte für Konzerngesellschaften, die den Status excluded entity (ausgeschlossene Gesellschaft) für Pillar-2-Zwecke keine Konzerngesellschaft sind

Der Abgrenzungsbetrag für Sachanlagen (tangible asset-carve out amount) wird als Durchschnitt der Summen für das Berichtsjahr und das vorangegangene Jahr berechnet. Für diese Berechnung ist daher ein Vorjahreszeitraum mit Ultimo-Wechselkursen für alle Jurisdiktionen erforderlich.

Gibt eskeine fehlt 1:1 Wenn ein Benutzer wählt, den substanzbasierten Freibetrag auf das Einkommen anzuwenden, werden alle Werte in diesem Arbeitsbereich bei den Berechnungen ignoriert. Benutzer können ihre Entscheidung für oder gegen diese Wahl treffen, indem sie Snapshots mit und ohne Anwendung dieser Option gegenüberstellen.

EE-2 steuert, ob Debt Release Income (Ertrag aus Schuldenerlass) Aktivieren Sie dieses Kontrollkästchen, um die unter INC-2.11 gespeicherten Werte in C2 – CE Calculations C4 – Jurisdictional Blending

EE-3 Unclaimed Accrual Election (Article 4.4.7) (Wahlrecht zu nicht in Anspruch genommenen Rückstellungen, Artikel 4.4.7)

EE-3 betrifft die Behandlung nicht in Anspruch genommener Rückstellungen (Unclaimed Accruals) in der Covered-Taxes-Berechnung und bezieht sich auf Anpassungen für Beträge, die zwar abgegrenzt, aber nie gezahlt wurden. Dieses Feld ist als rein informativ

EE-4: Not Treating an Entity as an Excluded Entity Election (Article 1.5.3) (Wahlrecht, eine Gesellschaft nicht als ausgeschlossene Gesellschaft zu behandeln, Artikel 1.5.3)

Eine Konzerngesellschaft, die mindestens eines der in AMAE20 bis AMAE26 aufgeführten Kriterien erfüllt, hat den Status einer ausgeschlossenen Gesellschaft. Alle Werte, die sich auf eine ausgeschlossene Gesellschaft beziehen, werden in den CE-Berechnungen und der jurisdiktionsbezogenen Vermischung auf 0 gesetzt. EE-4 einbezogen

EE-5: Inclusion of All Dividends with Respect to Portfolio Shareholdings (Article 3.2.1(b)) (Einbeziehung sämtlicher Dividenden aus Portfolio-Beteiligungen, Artikel 3.2.1(b))

EE-5 steuert die Behandlung von Dividendenerträgen aus Portfolio-Beteiligungen und erlaubt es dem MNE-Konzern, zu wählen, alle Portfolio-Dividenden ins GloBE-Einkommen einzubeziehen, auch wenn sie andernfalls ausgeschlossen wären. Dieses Feld ist als rein informativ gekennzeichnet, dennoch empfehlen wir, das Kontrollkästchen bei Bedarf zu Dokumentationszwecken zu aktivieren.

EE-6: Treating Foreign Exchange Gains or Losses Attributable to Hedging as an Excluded Equity Gain or Loss (Article 3.2.1(c)) (Behandlung von Hedging-bedingten Währungsgewinnen oder -verlusten als Excluded Equity Gain or Loss, Artikel 3.2.1(c))

EE-6 steuert die Behandlung von Foreign Exchange (FX) Gewinnen und Verlusten aus Hedging-Aktivitäten und erlaubt es, solche FX-Gewinne/-Verluste als Excluded Equity Gains or Losses zu behandeln. Diese FX-Positionen werden aus dem GloBE-Einkommen herausgerechnet, vergleichbar mit der Behandlung von Equity Gains/Losses. Dieses Feld ist als rein informativ gekennzeichnet, die Aktivierung ist aber zu erwägen, wenn der Konzern bedeutende Hedging-Aktivitäten hat, die FX-Volatilität erzeugen.

EE-7: Investment Entity Tax Transparency Election (Article 7.5) (Wahlrecht zur Steuertransparenz von Investment Entities, Artikel 7.5)

EE-7 erlaubt es Investment Entities, für Pillar-2-Zwecke als tax transparent (steuerlich transparent) Aktivieren Sie dieses Kontrollkästchen, wenn die Investment Entity als steuerlich transparent behandelt werden soll.

EE-8: Taxable Distribution Method Election (Article 7.6) (Wahlrecht zur Taxable Distribution Method, Artikel 7.6)

EE-8 steuert, wie Ausschüttungen aus steuerlich transparenten Gesellschaften in den Pillar-2-Berechnungen behandelt werden, und adressiert speziell die Taxable Distribution Method für bestimmte Eigentümerstrukturen. Aktivieren Sie dieses Kontrollkästchen, wenn die Werte der jeweiligen Konzerngesellschaft, die unter INC-2.24 CT-2.16 C2 – CE calculation C4 – Jurisdictional Blending (Jurisdiktionales Blending) Wenn Sie das Kontrollkästchen nicht aktivieren, werden etwaige Werte unter INC-2.24 und CT-2.16 für die jeweilige CE nicht berücksichtigt.

EE-9: Simplified ETR Election for Non-Material Entities (Vereinfachte ETR-Wahl für nicht wesentliche Gesellschaften)

EE-9 erlaubt die Verwendung einer vereinfachten Berechnung des effektiven Steuersatzes für Non-Material Constituent Entities (NMCEs) und reduziert den Compliance-Aufwand für Gesellschaften mit minimaler Auswirkung auf die Gesamt-Pillar-2-Berechnung. Dieses Feld ist als rein informativ gekennzeichnet, die Aktivierung des Kontrollkästchens ist aber zu erwägen, um zu dokumentieren, welche Gesellschaften als non-material qualifizieren. Bei Aktivierung können NMCEs vereinfachte Methoden zur ETR-Berechnung verwenden.

Aktivieren Sie dieses Kontrollkästchen, wenn Ihre Konzerngesellschaft für den NMCE Safe Harbour qualifiziert, d. h. | |

Aktivieren Sie dieses Kontrollkästchen, um die in INC-2.11 gespeicherten Werte in die CE-Berechnung (C2) sowie in die jurisdiktionsbezogene Vermischung (C4) einzubeziehen. Andernfalls werden diese Werte nicht berücksichtigt. | |

Eine Konzerngesellschaft, die mindestens eines der in AMAE20 bis AMAE26 aufgeführten Kriterien erfüllt, hat den Status einer ausgeschlossenen Gesellschaft. Alle Werte, die sich auf eine ausgeschlossene Gesellschaft beziehen, werden in den CE-Berechnungen und der jurisdiktionsbezogenen Vermischung auf 0 gesetzt. EE-4 setzt jedoch AMAE20 bis AMAE26 außer Kraft und hebt den Excluded-Entity-Status auf. Durch das Aktivieren des Kontrollkästchens für EE-4 können Sie folglich bei den CE-Berechnungen und in der jurisdiktionsbezogenen Vermischung Werte für ansonsten ausgeschlossene Gesellschaften einbeziehen. | |

Wenn gewählt, werden die Werte der jeweiligen CE, die bei INC-2.24 und CT-2.16 hinzugefügt werden, sowohl in die CE-Berechnung als auch in die jurisdiktionsbezogene Vermischung einbezogen. Wenn nicht gewählt, werden alle bei INC-2.24 und CT-2.16 hinzugefügten Werte für die jeweilige CE nicht berücksichtigt. |

Deferred Tax Expense Calculation with GloBE Carrying Values (Berechnung latenter Steueraufwendungen mit GloBE-Buchwerten)

DT-1.1 - Deferred tax expense in the financial accounts DT-1.2 - Deferred tax expense in relation to assets or liabilities for which the GloBE carrying value is different to the accounting carrying value DT-1.3 - Deferred tax expense based on the GloBE carrying value of assets or liabilities DT-1 - Total Deferred Tax Expense DT-1.1 - DT-1.2 + DT-1.3

Die erste Zeile (z. B. EX-2.1) Namen Die zweite Zeile (z. B. EX-2.2) Die dritte Zeile (z. B. EX-2.3) Die zweite dritte Amount Excluded (Ausgeschlossener Betrag) Suggestion (Vorschlag) Adjustment Import (Importierte Anpassung) Adjustment Manual (Manuelle Anpassung) Total

Die Zeilen EX-X.1 Nur Werte in den Zeilen EX-X.2 EX-X.3 EX-2.2 EX-2.3 Einige Positionen enthalten nur laufende (z. B. EX-16.2 EX 26.3 Sie können das Feld Amount Excluded Bestimmte nicht steuerpflichtige Transaktionen haben keinen Einfluss auf die laufenden oder latenten Steueraufwendungen. Somit kann der Betrag in der ersten Zeile eines Buchungssatzes von der Summe der Beträge in den anderen Zeilen abweichen.

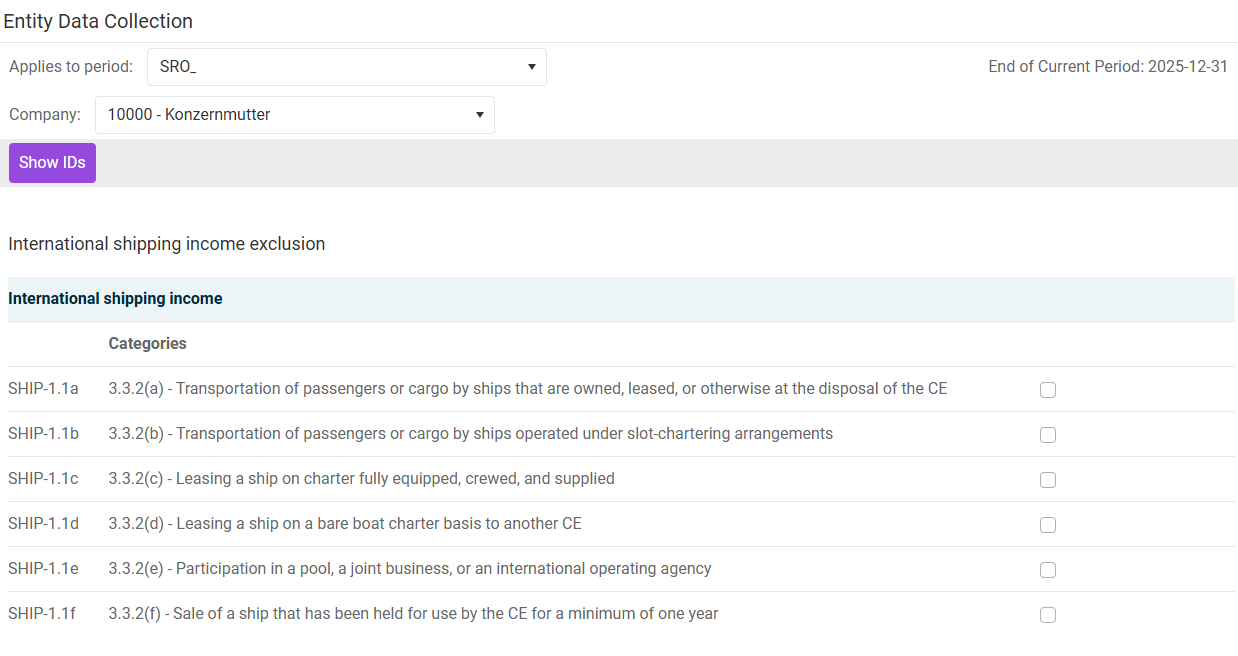

Stellen Sie sicher, dass Sie alle Werte in der lokalen Währung Sie können unterstützende Dokumente und Kommentare Die Daten aus diesem Arbeitsbereich werden in den Abschnitt International Shipping Income Exclusion C2 – CE Calculations Auf jurisdiktionaler Ebene im Arbeitsbereich C4 – Jurisdictional Blending kombinierte Shipping Income Exclusion (SHIP-1 + SHIP-2B) INC-2.25

Zuletzt aktualisiert am 01.05.2026