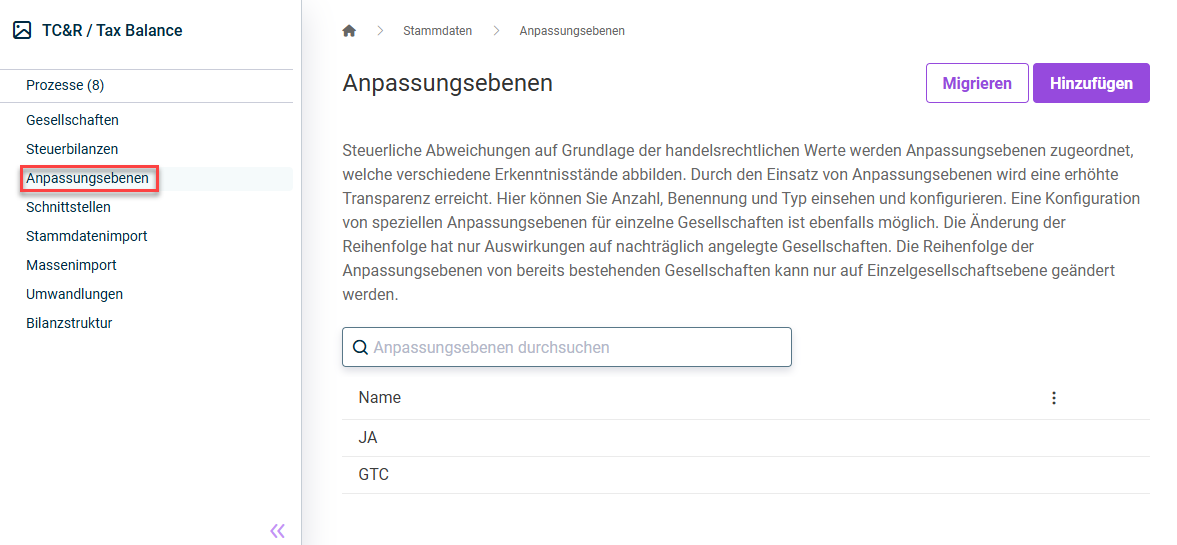

Um verschiedene Erkenntnisstände abzubilden (wie z. B. Steuererklärung, Jahresabschluss, Betriebsprüfung), können steuerliche Abweichungen auf Grundlage der handelsrechtlichen Werte Anpassungsebenen zugeordnet. Durch den Einsatz von Anpassungsebenen wird eine erhöhte Transparenz erreicht.