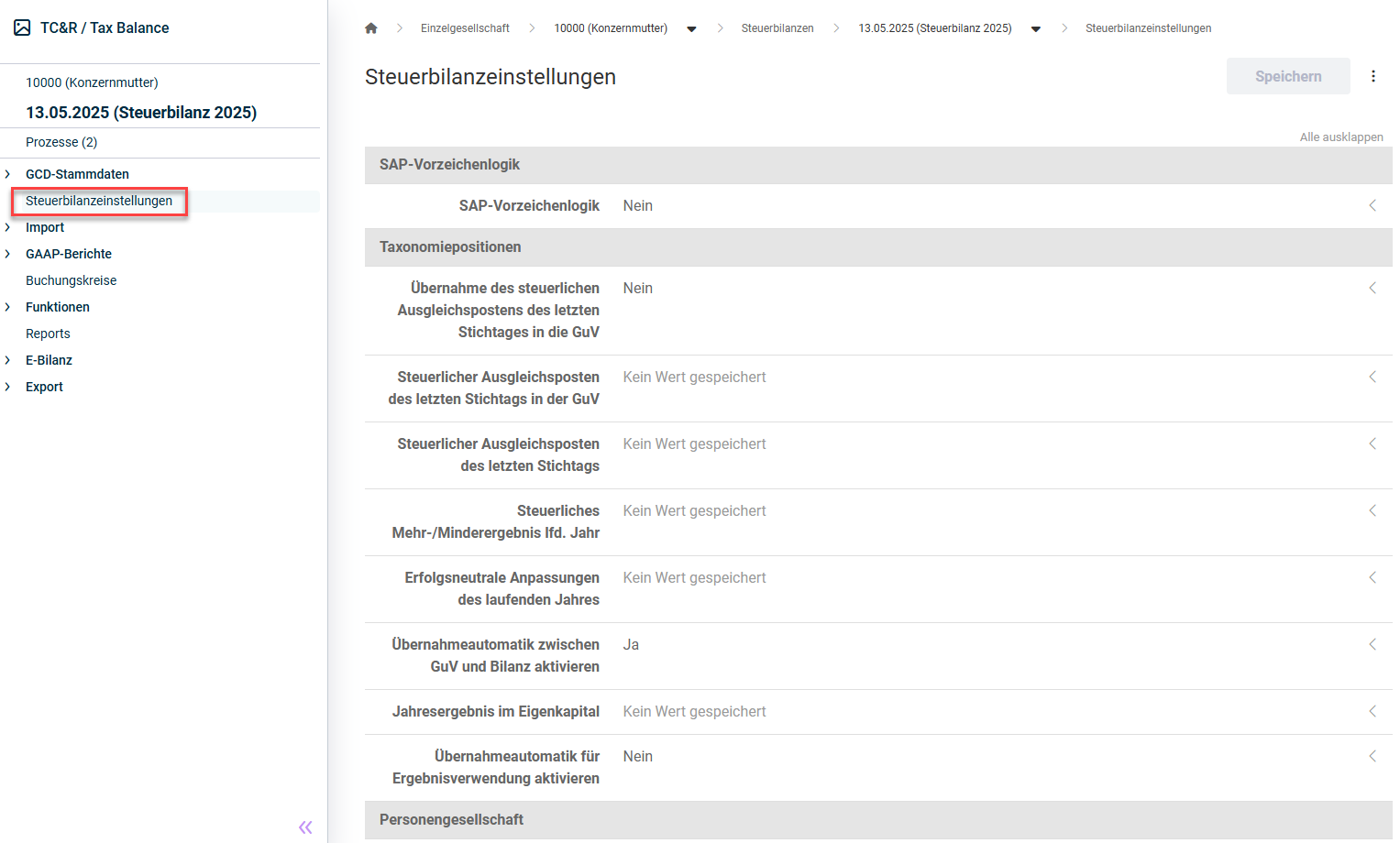

SAP-Vorzeichenlogik Taxonomiepositionen Die Option Übernahmeautomatik für steuerliche Gewinnermittlung bei Feststellungsverfahren Einstellungen für die Kapitalkontenentwicklung Organschaft Spiegelbildmethode

Ob in der GuV der Bankentaxonomie der steuerliche Ausgleichsposten des letzten Stichtags übernommen werden soll Taxonomiepositionen für: Den Ausweis des Bestandes des steuerlichen Ausgleichspostens zum Ende des Vorjahres in der GuV der Bankentaxonomie Den steuerlichen Ausgleichsposten des letzten Stichtags im Eigenkapital Das steuerliche Mehr-/Minderergebnis lfd. Jahr im Eigenkapital Erfolgsneutrale Anpassungen des laufenden Jahrs im Eigenkapital

Ob der Jahresüberschuss (oder: Bilanzgewinn) automatisch aus der GuV (oder: Ergebnisverwendung) in die Bilanz übernommen werden soll Taxonomieposiiton für den Jahresüberschuss/-fehlbetrag im Eigenkapital (oder bei der Ergebnisverwendung: Bilanzgewinn/Bilanzverlust im Eigenkapital) Ob der Jahresüberschuss/-fehlbetrag aus der GuV als Ausgangsgröße für die Ermittlung des Bilanzgewinns/Bilanzverlustes in den Berichtsbestandteil "Ergebnisverwendung" (bzw. in die GuV für die Spezialtaxonomie Versicherungsunternehmen) automatisch übernommen werden soll

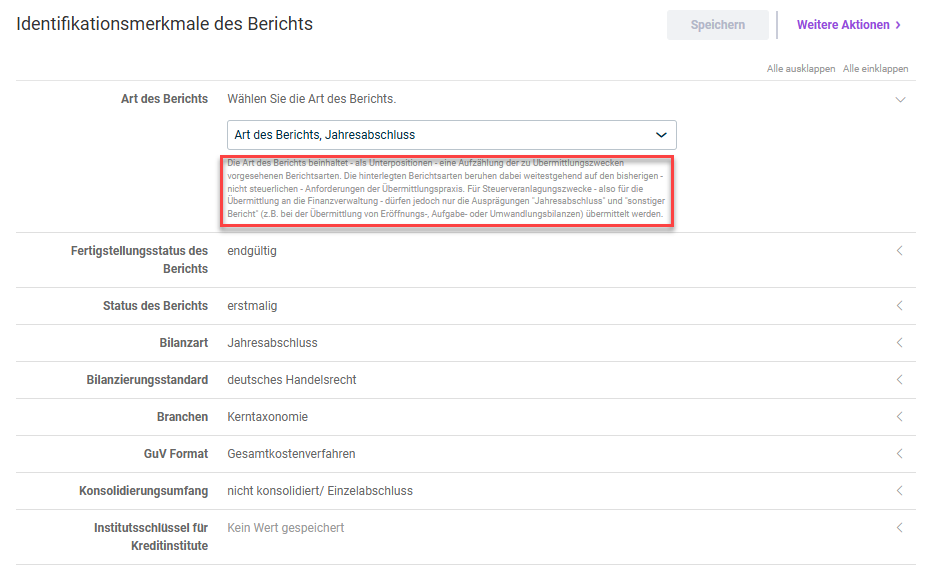

Ob der Jahresüberschuss/-fehlbetrag aus dem Bericht GuV Steuerliche Gewinnermittlung Ob der steuerliche Gewinn/Verlust aus dem Bericht Steuerliche Gewinnermittlung Steuerliche Gewinnermittlung bei Feststellungsverfahren

Jahresüberschuss/-fehlbetrag Vollhafter Jahresüberschuss/-fehlbetrag Teilhafter Steuerliches Mehr-/Minderergebnis Vollhafter Steuerliches Mehr-/Minderergebnis Teilhafter

Zuletzt aktualisiert am 28.05.2026